はじめに

企業がAIを実際の業務に組み込み、成果を出す段階には、依然として大きな壁があります。MITの報告では、生成AIプロジェクトの95%が投資に見合うリターンを得られていないとされており、技術力だけでは導入の成功を保証できない構造的な課題が浮き彫りになっています。

こうした背景のもと、OpenAIは企業向けのAI導入支援を専門とする新会社「OpenAI Deployment Company」を設立しました。モデル開発元が自らコンサルティングと実装を担うこの動きは、既存のシステムインテグレーター(SIer)のビジネスモデルにも大きな影響を及ぼす可能性があります。本記事では、OpenAI Deployment Companyの事業構造、導入事例、そして日本のSIerが直面しうる変化について、公開情報をもとに整理していきます。

OpenAI Deployment Companyの概要

設立の目的と背景

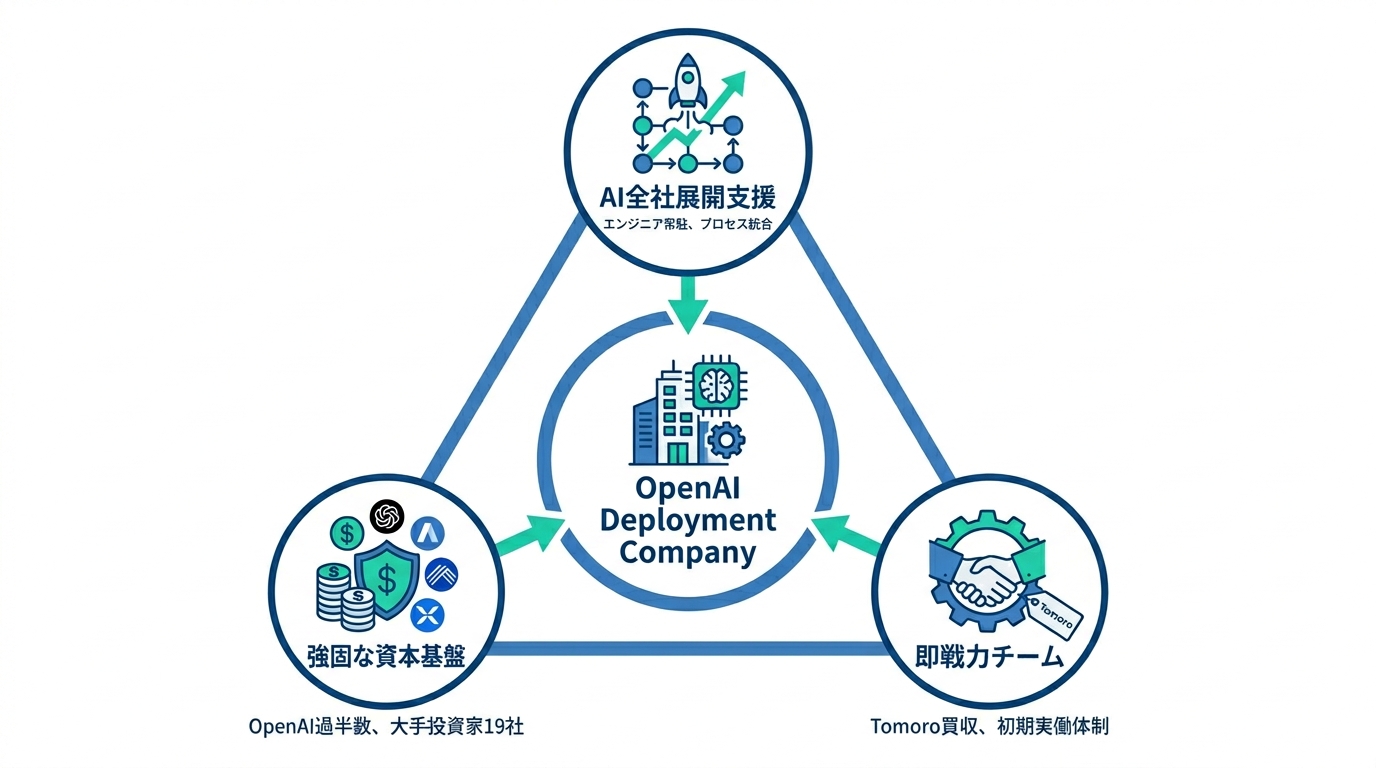

OpenAI Deployment Companyは、大規模な組織がAI技術を業務全体に展開するのを支援する目的で設立されました。多くの大企業はすでに高性能なAI技術へのアクセスを持っていますが、それを複雑な業務プロセスの中で全社規模に展開しようとすると、専門的なパートナーや技術人材の確保が大きな障壁になります。OpenAI Deployment Companyは、まさにこの課題を解決するために生まれた会社です(参照*1)。

OpenAI Deployment Companyは、エンジニアを顧客企業の内部に常駐させ、日々の業務で使われるワークフローやツール、管理体制に直接AIシステムを組み込む手法を採ります。企業がAIの試験導入(パイロット)段階から全社的な本格展開へと移行する際のボトルネックを解消し、大規模な導入を加速させることが中心的な狙いです(参照*2)。

資本構成と主要投資家

OpenAI Deployment Companyは、初期投資額40億ドル超、企業評価額140億ドルの規模で発足しました。OpenAIが過半数の株式を保有しており、外部投資家に対しては最低17.5%のリターンを約束する条件が設定されています。また、利益には上限が設けられているとの報道もあります(参照*3)。

外部投資家は19社にのぼり、TPGが主導的な立場を担っています。ほかにAdvent、Bain Capital、Brookfieldといった大手投資ファンドが参画しています。Brookfieldは単独で5億ドルの投資を公表しました。さらにコンサルティング分野からはBain & Co.、Capgemini、McKinsey & Co.が出資に加わっており、金融・コンサルティングの両面から支援体制が築かれています(参照*2)。

BBVAを含む金融セクターの企業も株主として参加しており、OpenAIを除く投資家グループ全体で18社を超える構成となっています。資本面では、モデル開発元であるOpenAI自身が経営の主導権を握りつつ、幅広い業界の投資家を巻き込む形が取られています(参照*4)。

Tomoro買収による初期体制

OpenAI Deployment Companyの初日から実働体制を確保するために、OpenAIは英国のAIコンサルティング企業であるTomoroの買収に合意しました。Tomoroは「より人間に寄り添った働き方の未来を築く」という理念のもと、約2年半前に設立された企業です(参照*5)。

この買収により、約150名のエンジニアおよびAI導入の専門家がOpenAI Deployment Companyに合流します。Tomoroは金融、ゲーム、小売、旅行といった複数の業界で企業向けAI導入の実績を積んできました。たとえばゲーム会社Supercellでは、1億1,000万人のユーザー向けにゲーム内サポートエージェントを12週間で構築した事例があります(参照*6)。

FDEモデルの仕組みと強み

FDE(Forward Deployed Engineer)とは

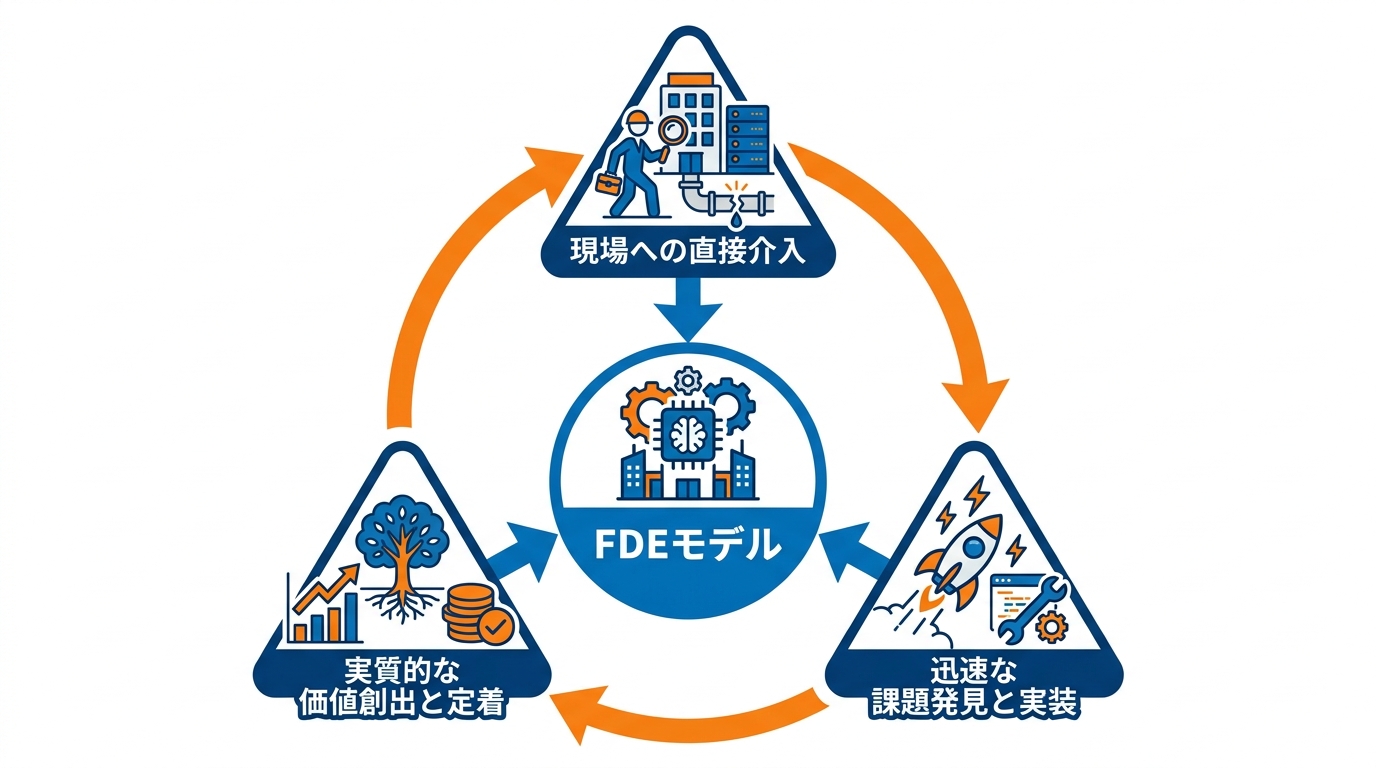

FDE(Forward Deployed Engineer)とは、顧客企業の現場に直接入り込み、複雑なソフトウェア製品を実際の業務環境で機能させる技術者のことです。従来のソフトウェア開発とは異なり、クライアントのインフラに深く入り込んで、レガシーシステムの制約や壊れたデータパイプラインを自分の目で確認し、現場に定着する解決策を構築します(参照*7)。

FDEという言葉は元々軍事用語で、前線に近い場所に部隊を配置し、迅速な対応と正確な情報収集を可能にする考え方に由来します。AIの文脈においても同様に、ビジネス上の課題に近い場所にエンジニアを配置することで、解決策のスピードと精度を高めるという思想があります(参照*8)。

FDE職の求人数は、2025年1月から9月にかけて800%以上急増したとされています。スタートアップからFortune 500企業まで、最先端ソフトウェアと現実の導入現場との間に広がるギャップを埋められる人材を求める動きが加速しています(参照*7)。

従来型SIとの違い

従来のシステム導入では、企業が既製品のツールを購入し、それをSIerや社内チームがカスタマイズ・設定するという流れが一般的でした。しかし、強力なAIモデルが一人ひとりに合わせた高度なシステムを生み出せる時代においては、このアプローチでは対応しきれないと指摘されています(参照*8)。

FDEモデルでは、モデル開発元のエンジニアが顧客企業の中に常駐し、業務の実態を直接把握しながらAIを組み込みます。外部からパッケージを提供して設定を任せるのではなく、課題の発見から実装まで一貫して行う点が根本的な違いです。2026年の時点では、モデルの性能そのものよりも、統合作業、業務プロセスの再設計、変更管理、セキュリティ審査といった実務面こそが導入の制約になっていると分析されています(参照*9)。

導入プロセスと成果指標

OpenAI Deployment CompanyのFDEは、複数のステップを踏んで顧客企業への導入を進めます。まず、企業がAIを活用できる可能性のある領域を洗い出し、最も大きなリターンが見込めるユースケースを特定します。次に、少数の優先ワークフローを選定して実装に着手します。この初期段階は、OpenAIの提案がもたらすビジネスインパクトを実証するための概念実証(PoC)として位置づけられています(参照*3)。

初期の試作段階を終えた後は、本番環境で使える品質のAIソフトウェアの構築に移行します。つまり、実験的な導入で効果を確認してから、全社展開に耐えうる水準のシステム開発へと進む二段階構成です。この段階的なアプローチにより、企業はリスクを限定しながら、AIによる業務変革の範囲を徐々に拡大できる設計になっています。

企業導入の実績と事例

BBVAとの戦略的協業

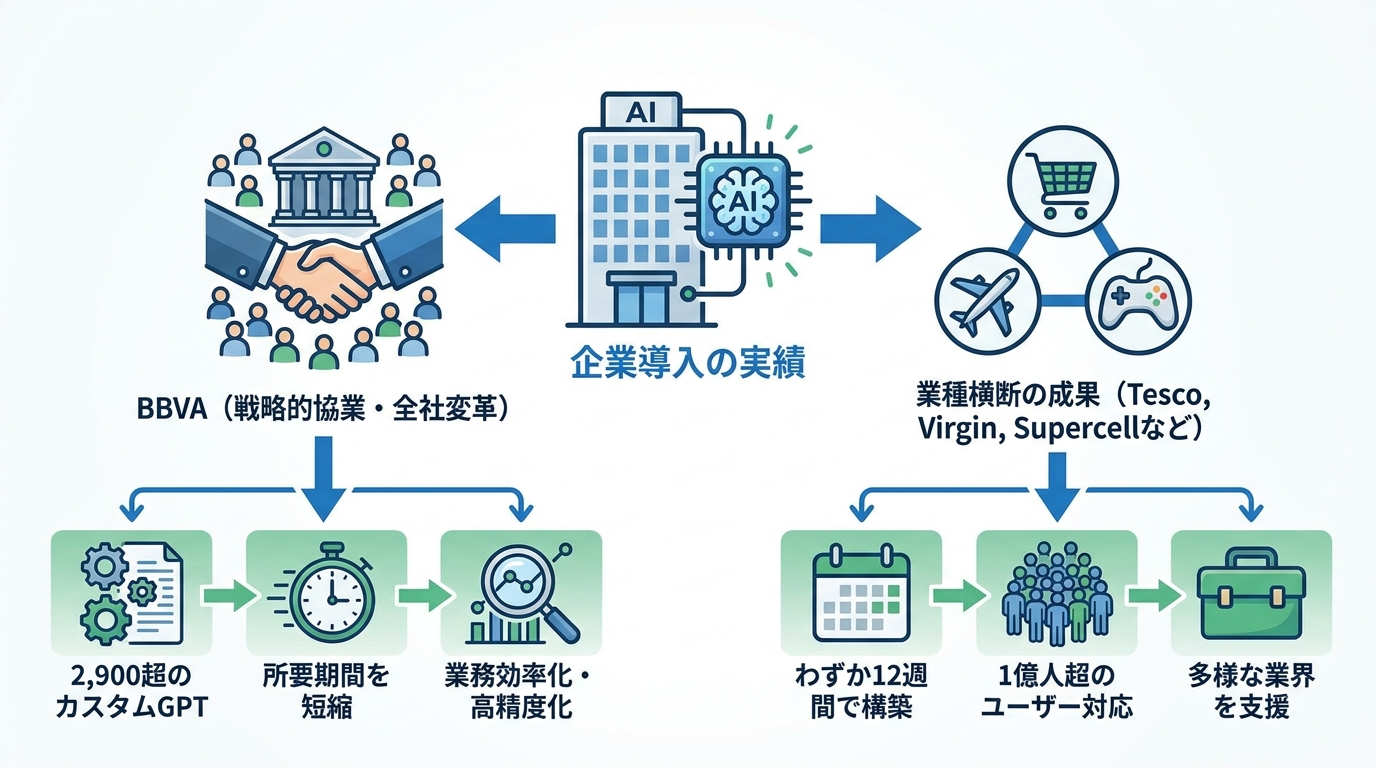

スペインの大手銀行BBVAは、2025年末にOpenAIと戦略的パートナーシップを締結して以来、OpenAIの代表的な顧客企業として協業を続けています。両社は製品開発を共同で進めており、AIエージェントが稼働するグローバルなアーキテクチャの構築にも取り組んでいます。共創と実践的な導入に基づくこの関係が、大規模組織の変革を加速させる好例として位置づけられています(参照*1)。

BBVAはChatGPT Enterpriseを全社的に導入し、従業員が自ら活用方法を発見できる環境を整えました。その結果、5か月間で2,900を超えるカスタムGPTが作成され、中にはプロジェクトの所要期間を数週間から数時間に短縮したものもあります。信用リスクチームは与信判断の迅速化・高精度化に活用し、法務チームは年間4万件のポリシーやコンプライアンスに関する質問への対応に利用しています(参照*10)。

Tesco・Virgin Atlanticなど業種横断の成果

Tomoro買収を通じて、OpenAI Deployment Companyは発足時点から複数業界にまたがる実績を引き継いでいます。Tomoroのエンジニアチームは、英国大手小売チェーンのTescoや航空会社Virgin Atlanticといった企業に対して、複雑な業務環境へのAI導入を手がけてきました(参照*11)。

とりわけ注目されるのは、フィンランドのゲーム企業Supercellでの事例です。Tomoroのチームはわずか12週間で、1億1,000万人のユーザーに対応するゲーム内サポートエージェントを構築しました。金融、小売、旅行、ゲームといった異なる業種での導入経験を持つことは、業界を問わずAI展開を支援できるOpenAI Deployment Companyの実行力を裏付ける材料となっています(参照*6)。

Anthropic類似ベンチャーとの比較

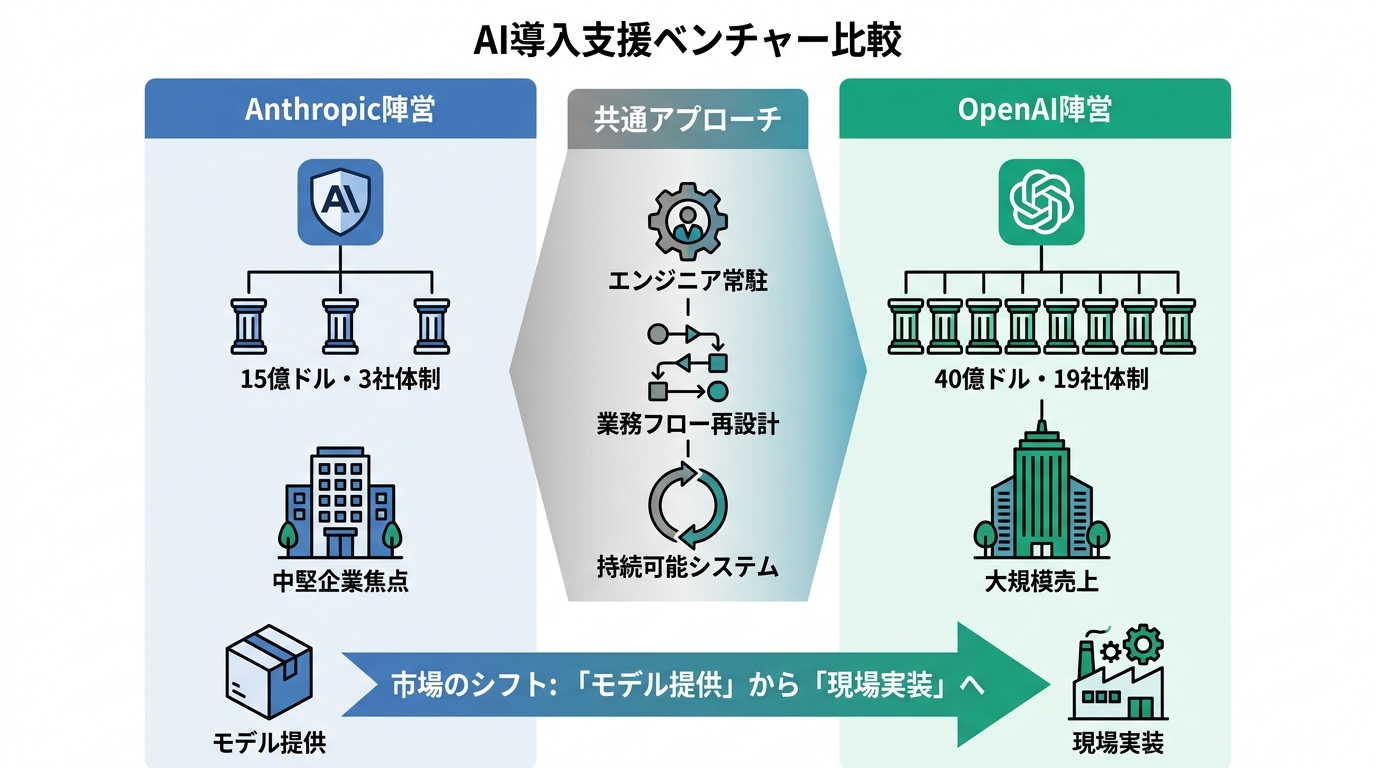

OpenAI Deployment Companyの発表に先立ち、競合のAnthropicも同様の企業向けAI導入支援会社の設立を公表しています。Anthropicの新会社は、Blackstone、Hellman & Friedman、Goldman Sachsの3社と共同で設立された独立法人で、資本規模は15億ドルです。Anthropicのエンジニアリングリソースが直接組み込まれ、投資各社のポートフォリオ企業や外部企業に対してClaudeの導入を加速させる役割を担います(参照*12)。

両社のアプローチには共通点が多く、エンジニアを企業内部に常駐させ、業務フローをAIエージェント中心に再設計し、パイロット段階で消えてしまわない持続可能なシステムを構築するという基本構造はほぼ同じです。一方で規模には差があり、OpenAIの取り組みは40億ドルの資金と19社の投資家による評価額140億ドルの体制であるのに対し、Anthropicは15億ドル・3社体制で、中堅企業を含む顧客層に焦点を当てています。両社の投資家グループに重複はないと報じられています(参照*13)。

企業収益の面では、OpenAIは年間売上250億ドル(2026年2月時点の年換算)のうち、法人向けが40%超を占めています。2026年末までに法人向け売上が個人向けと同等の水準に達する見通しです。モデル開発元2社がそれぞれ大規模な導入支援事業に乗り出したことは、AIの価値が「モデルの提供」から「現場への実装」へと移りつつあることを象徴しています(参照*6)。

AI導入95%失敗時代の構造課題

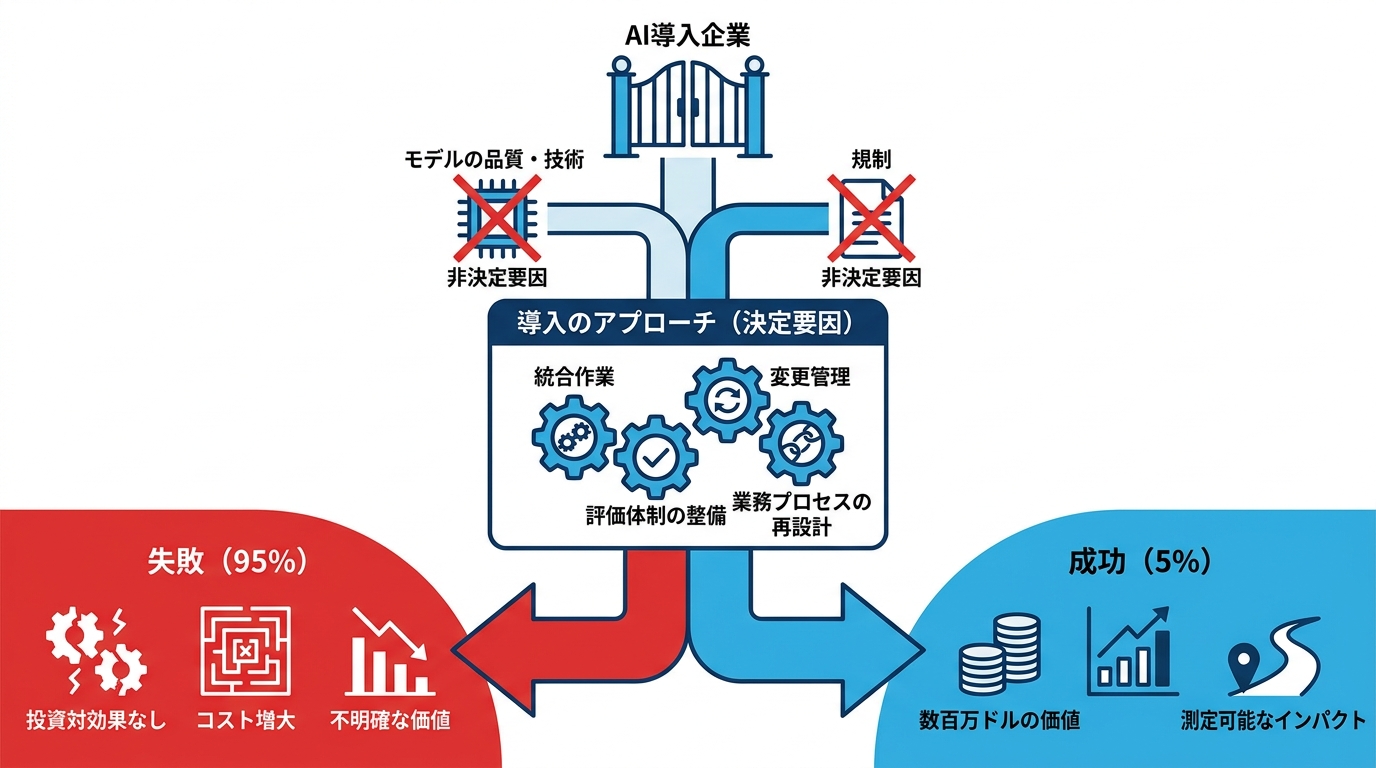

MITの報告として引用されている「The State of AI in 2025」では、AIを統合的に導入した企業の95%が、投資に対して測定可能な損益へのインパクトをまったく得られていないとされています。一方で、成果を出している上位5%の企業は数百万ドル規模の価値を生み出しています。この格差はモデルの品質や規制によるものではなく、「導入のアプローチ」によって決まると結論づけています(参照*8)。

調査会社Gartnerも、2027年までにエージェント型AIプロジェクトの40%がコストの増大と不明確なビジネス価値を理由に中止されると予測しています。AIモデルの性能はもはやボトルネックではなく、統合作業、変更管理、評価体制の整備、セキュリティ審査、そして時間のかかる業務プロセスの再設計こそが導入を阻む真の制約です(参照*9)。

OpenAI Deployment Companyが40億ドルもの資本を集めて設立された背景には、こうした構造的な課題が深く関わっています。「技術は十分にある。足りないのは現場で定着させる力だ」という認識が、モデル開発元自身を導入支援事業へと向かわせた推進力だといえます。

日本のSIerへの影響と示唆

モデルメーカーのSI参入が意味すること

OpenAI Deployment Companyの設立は、主要なモデル開発元がAccenture、Deloitte、IBM Consulting、Cognizantといった既存の大手SIerに依存せず、自前の大規模な導入組織を運営するという方向性を明確に打ち出した動きです。業界アナリストは、OpenAI Deployment Companyの体制が3年以内に2,000名から4,000名の導入エンジニアに拡大すると見積もっており、その人件費だけで数十億ドル規模の年間コストが発生するとされています(参照*9)。

企業がソフトウェアに1ドルを費やすとき、サービスにはその約6倍を支出するといわれています。OpenAIとAnthropicの両社はいまこのサービス支出の取り込みに動いており、投資パートナー各社が世界で2,000社以上の企業を抱えているため、従来のCIO向け営業チャネルを経由せずに顧客にアクセスできる流通基盤をすでに持っています(参照*6)。

モデル開発元がこの規模で導入支援に乗り出した場合、従来型のSIerはみずからの提供価値を急速に再定義する必要に迫られるとの指摘があります。AI導入においてモデルの内部構造まで熟知した開発元と同じ土俵で競うことになるため、日本のSIerにとっても対岸の火事では済まない変化です。

日本企業が取るべき選択肢

OpenAI自身は、既存のコンサルティング企業との協業も並行して進めています。たとえばCapgeminiとの複数年にわたるパートナーシップでは、Capgeminiの変革推進力とグローバルな提供体制にOpenAIの研究・製品力を組み合わせることで、最先端AIと実際に企業が展開できるものとの間のギャップを埋めると表明しています(参照*14)。

これは、すべてのSI業務がモデル開発元に置き換わるという単純な構図ではないことを示唆しています。OpenAIがFDEによる直接支援を得意とする一方で、業務改革の設計や組織変革のマネジメント、各国の規制対応といった領域では依然として外部パートナーの力が不可欠です。日本のSIerや企業にとっては、モデル開発元との直接契約、外部パートナー経由での導入、自社内での内製化という複数の選択肢を検討し、自社の業務特性や既存システムの複雑さに応じた組み合わせを見極めることが、今後の戦略判断で問われる核心的なポイントとなります。

おわりに

OpenAI Deployment Companyの設立は、AIの競争軸が「モデルの開発」から「現場での実装」へ本格的にシフトしたことを端的に表しています。40億ドルの資本、約150名のFDEによる初期体制、そして19社に及ぶ投資家ネットワークは、試験導入のまま止まりがちな企業AI活用を全社展開へと引き上げるための具体的な仕掛けです。

日本の企業やSIerにとって押さえるべきポイントは、モデル開発元が導入支援市場に直接参入し始めたという構造変化そのものです。自社の強みをどこに再定義するか、あるいはモデル開発元とどのような関係を築くかを検討する際、OpenAI Deployment Companyの事業モデルとFDEの仕組みは有力な判断材料になります。

監修者

安達裕哉(あだち ゆうや)

デロイト トーマツ コンサルティングにて品質マネジメント、人事などの分野でコンサルティングに従事しその後、監査法人トーマツの中小企業向けコンサルティング部門の立ち上げに参画。大阪支社長、東京支社長を歴任したのち2013年5月にwebマーケティング、コンテンツ制作を行う「ティネクト株式会社」を設立。ビジネスメディア「Books&Apps」を運営。

2023年7月に生成AIコンサルティング、およびAIメディア運営を行う「ワークワンダース株式会社」を設立。ICJ2号ファンドによる調達を実施(1.3億円)。

著書「頭のいい人が話す前に考えていること」 が、82万部(2025年3月時点)を売り上げる。

(“2023年・2024年上半期に日本で一番売れたビジネス書”(トーハン調べ/日販調べ))

参照

- (*1) NEWS BBVA – BBVA joins OpenAI's new company to accelerate AI enterprise transformation

- (*2) Brookfield Asset Management (BAM) – Brookfield to Invest $500 Million in Strategic Partnership with OpenAI

- (*3) SiliconANGLE – OpenAI launches professional services business with $4B investment

- (*4) Cinco Días – El BBVA amplía su alianza con Open AI y entra como accionista en una sociedad para desplegar el modelo en las empresas

- (*5) Tomoro Acquired By OpenAI Deployment Company

- (*6) Decrypt – OpenAI Just Launched a Consulting Arm to Help Companies Deploy AI

- (*7) Entrepreneur Loop – What Is a Forward Deployed Engineer? Roles & Salaries

- (*8) https://docs.invisibletech.ai/Reports/Forward%20Deployed%20Engineering%20-%20How%20FDEs%20speed%20up%20time%20to%20value%20for%20AI.pdf

- (*9) TNW | Openai – OpenAI launches $4bn Deployment Company with TPG, Advent, Bain, and Brookfield

- (*10) https://cdn.openai.com/business-guides-and-resources/ai-in-the-enterprise.pdf

- (*11) Skift – OpenAI's New AI Deployment Co. Already Has Travel Experience

- (*12) Blackstone – Anthropic Partners with Blackstone, Hellman & Friedman, and Goldman Sachs to Launch Enterprise AI Services Firm

- (*13) TechCrunch – Anthropic and OpenAI are both launching joint ventures for enterprise AI services

- (*14) Capgemini – OpenAI – Capgemini