この記事のまとめ

AIデータセンターの建設は、世界規模で急拡大しています。成功のポイントは次の通りです。

- 建屋・電力・冷却の3工程を並行で進める体制づくり

- 変圧器など長納期機器の早期発注とSMRなど新電源の確保

- 高密度化に対応した液冷への切り替えとPUEの改善

- 熟練工不足と地域反対への現実的な対応

投資額は数兆ドル規模に達し、電力の確保がボトルネックです。建設戦略の巧拙が、稼働時期と収益を大きく左右します。

AIデータセンターとは何か

AI時代における役割と定義

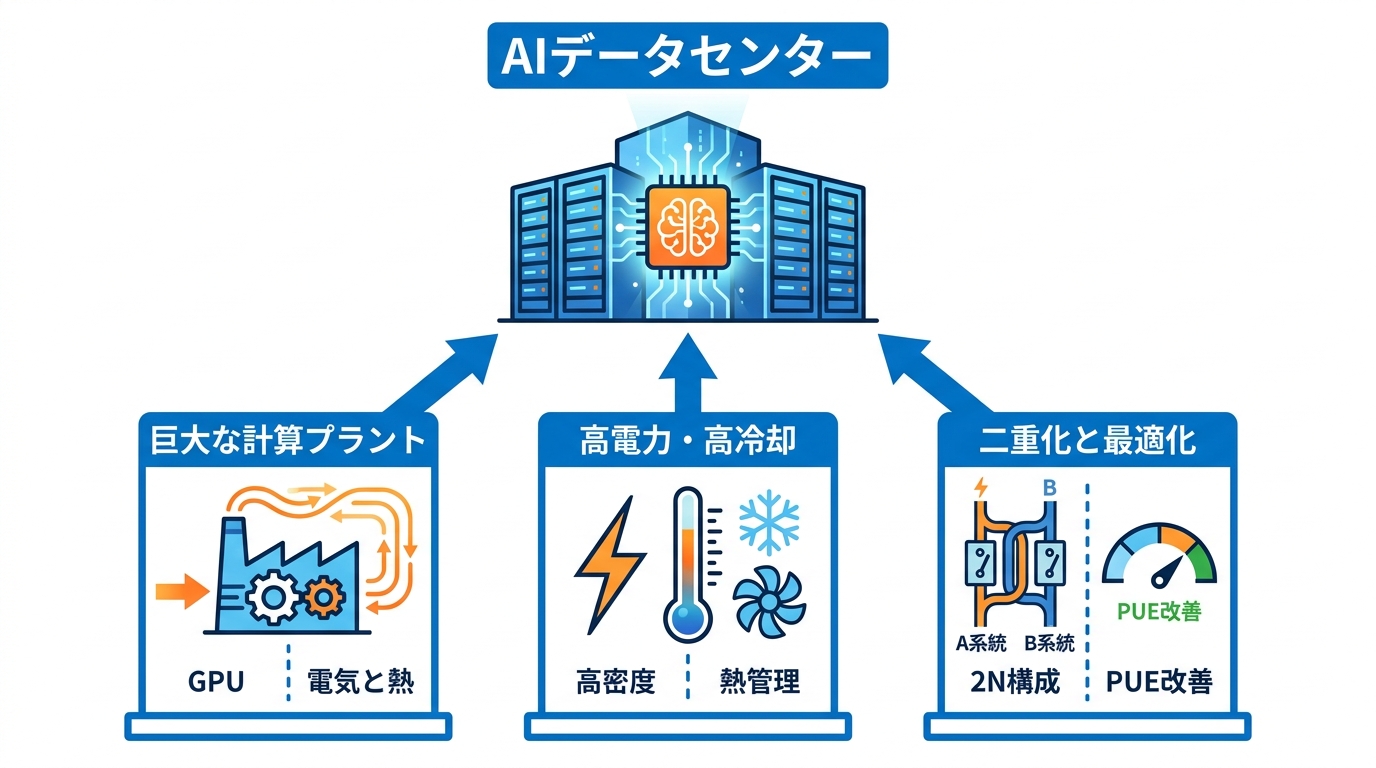

AIデータセンターは、生成AIや機械学習の計算を大量にこなすための専用施設です。

構造的には、建屋・電力・冷却という3つの工程を積み重ねてつくられます。建設会社が箱にあたる建物と設備を組み上げ、変圧器や開閉器で大量の電力を引き込み、最後にチラーや液冷装置でGPUの熱を逃がします(参照*1)。データセンターはIT機器を安全に運用するための特別な建物と定義されており、一般的なオフィスビルとは設計思想が大きく異なります(参照*2)。

私がAIコンサルティングの現場で感じるのは、この「プラントに近い性格」という点が、多くのビジネス担当者に十分伝わっていないということです。AI向けの施設は、単に計算機を並べる建物ではなく、電気と熱を扱う巨大なプラントです。GPUの発熱と消費電力に耐える構造そのものが、AIデータセンターの本質であり、従来のITインフラとは根本的に発想が違います。

従来型データセンターとの違い

従来のデータセンターと比べると、AI用途は電力密度と冷却負荷が格段に大きくなります。

設計面では、200kVA×3台を2組(合計6台)そろえる2N構成が採られ、A系統とB系統の完全に独立した2つの電力経路を確保します。片系統が失われても事業を継続できる構造です(参照*2)。冷却の考え方も変わっており、以前は冷蔵庫のように冷やすのが一般的でしたが、現在はサーバー吸気温度18℃から27℃の最適ゾーンを保つ運用が推奨されます。PUEはデータセンター全体の消費電力をIT機器の消費電力で割った値で、以前の平均は2.0でしたが、最先端では1.5以下が標準です(参照*2)。

ここで重要なのは、従来型の設計をそのまま流用すると、電力や熱の限界にすぐぶつかるという点です。AIデータセンターは、電源の二重化と細やかな温度管理が前提であり、「既存のデータセンターをGPU対応に改修する」という発想では、根本的な制約を解消できません。

建設ラッシュの背景と市場規模

3兆ドル規模の投資動向

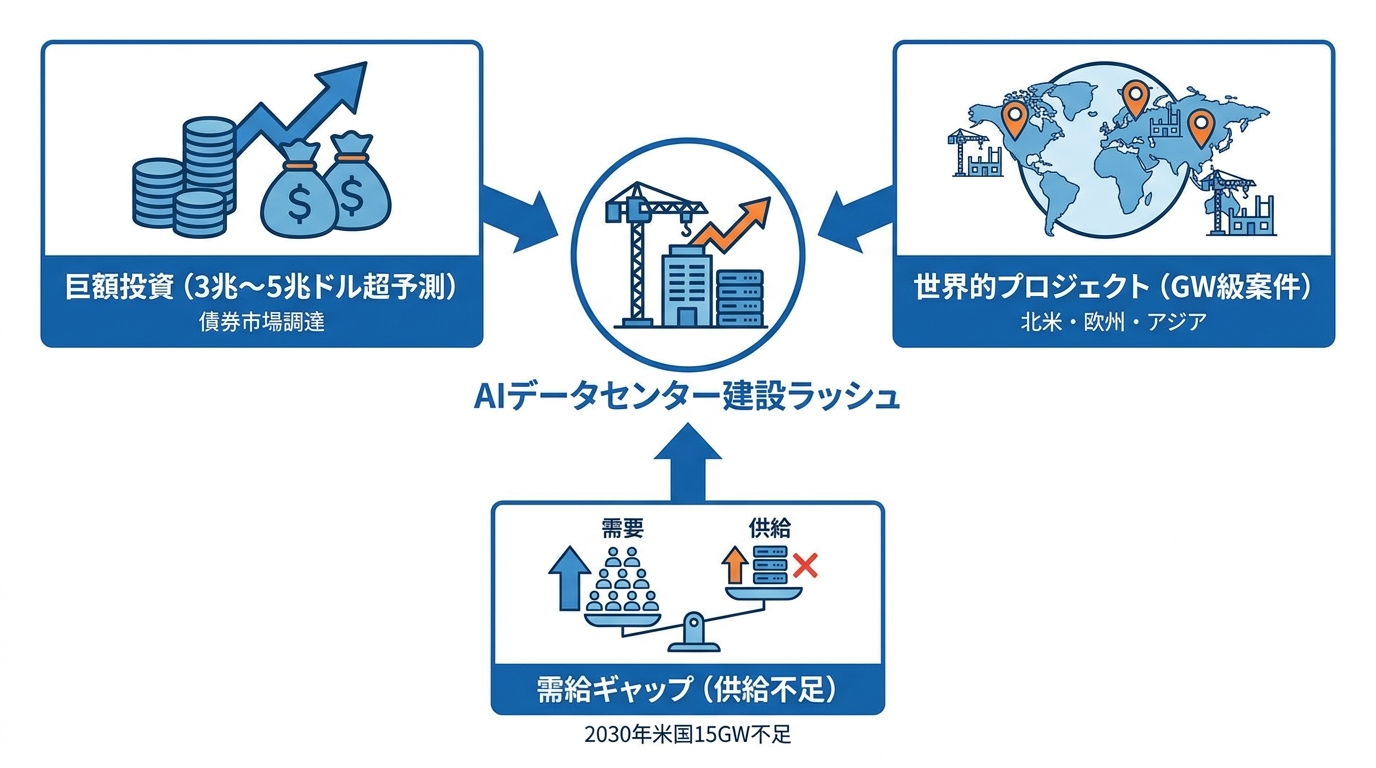

AIデータセンターへの投資は、金融市場を巻き込む規模に膨らんでいます。

2025年にAI関連企業やプロジェクトが債券市場から調達した資金は少なくとも2,000億ドルにのぼり、非公開案件を含めるとさらに大きい可能性があります。今後数年の設備投資は、モルガン・スタンレーやムーディーズが3兆ドル以上、JPモルガンは電力供給を含めて5兆ドル超と見込んでいます(参照*3)。マッキンゼーの予測では、世界のデータセンター需要は年19〜22%で伸びる一方、供給が追いつかず、2030年までに米国だけで約15GWの不足が見込まれます(参照*4)。

この数字を見て思うのは、「資金は集まっている、しかし実際に稼働まで持ち込む力が問われている」という構造です。私がコンサルティングで何度も見てきた光景と同じで、計画と実行の間には常に大きな溝があります。投資額の大きさは、むしろ建設・電力・人材という現場側の制約をより際立たせています。

世界主要地域の建設プロジェクト

建設案件は、北米・欧州・アジアで並行して立ち上がっています。

韓国では、SKテレコムが最大15GW規模のAIデータセンター建設を発表しました(参照*4)。欧州では、ソフトバンクグループがフランスで5GWのAIデータセンター容量の開発と運営を表明し、投資額は最大750億ユーロにのぼります。第1弾はオー・ド・フランス地域の3.1GWで、初期投資は450億ユーロです(参照*5)。インドでは、Googleがアンドラ・プラデシュ州ヴィシャカパトナムにAIハブを設け、2026年から2030年までの5年間で約150億ドルを投じ、ギガワット級の計算能力を備えるデータセンターキャンパスを建設します(参照*6)。

GW級の案件が同時多発で走っているのが、今の建設ラッシュの特徴です。逆に言えば、どの地域でも同じ資材・電力機器・熟練工を奪い合う状況になっています。立地選定そのものが競争軸であり、電源事情や規制の違いが、稼働時期と収益性を左右する時代になったと私は見ています。

建設を構成する3つの工程

建屋・電力・冷却の全体像

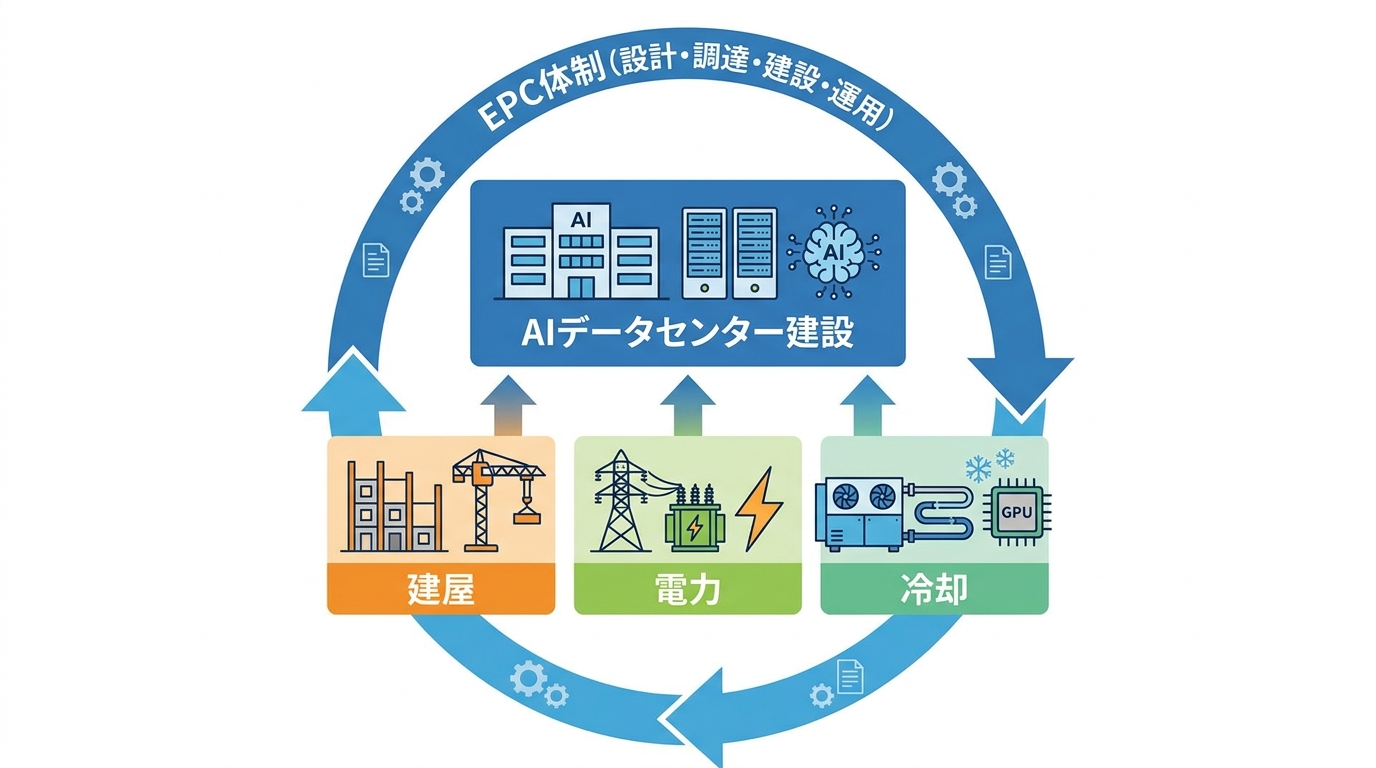

AIデータセンターの建設は、建屋・電力・冷却の3工程を積み上げてつくられます。

まず建設会社が建屋と設備を組み上げ、次に変圧器や開閉器で大量の電力を引き込み、最後にチラーと液冷システムでGPUの熱を逃がします。この3段階のどこにボトルネックがあるかを見極めることが、工程管理の要です(参照*1)。

3つの工程はどれか1つが遅れると全体が止まります。私がコンサルティングで企業の業務プロセスを見るとき、「直列で走っている工程を並行化できないか」という視点を最初に持ちます。AIデータセンター建設でも同じで、電力機器の納入は他の工程の完了とタイミングを合わせる必要があり、工程を直列ではなく並行で走らせる設計が稼働時期を決定的に変えます。

設計から運用までのEPC体制

設計から運用までを一気通貫で担うEPC体制が、AIデータセンター建設で採られています。

ある事業者は、データセンターの設計・建設で実績を持つ信越科学産業と、AIデータセンターの設計・調達・建設・運営に関するEPCの業務提携で基本合意しました。EPCコントラクターとして、日本国内外でのAIデータセンターの設計・調達・建設・運営を共同で担い、建設後の運用・保守や新規プロジェクトの組成、資金調達、推進にも取り組みます(参照*7)。

設計・調達・建設・運用を分断せず一体で進めることで、変更対応や運用改善のスピードが上がります。これはAIの用途変化が速いという現実への対応でもあります。生成AIの機能や使い方は1〜2年単位で変わるため、建設後に「設計が時代遅れになった」という事態を防ぐには、運用側の知見を設計段階から組み込める体制が必要です。

最大のボトルネック「電力インフラ」

変圧器・開閉器のリードタイム長期化

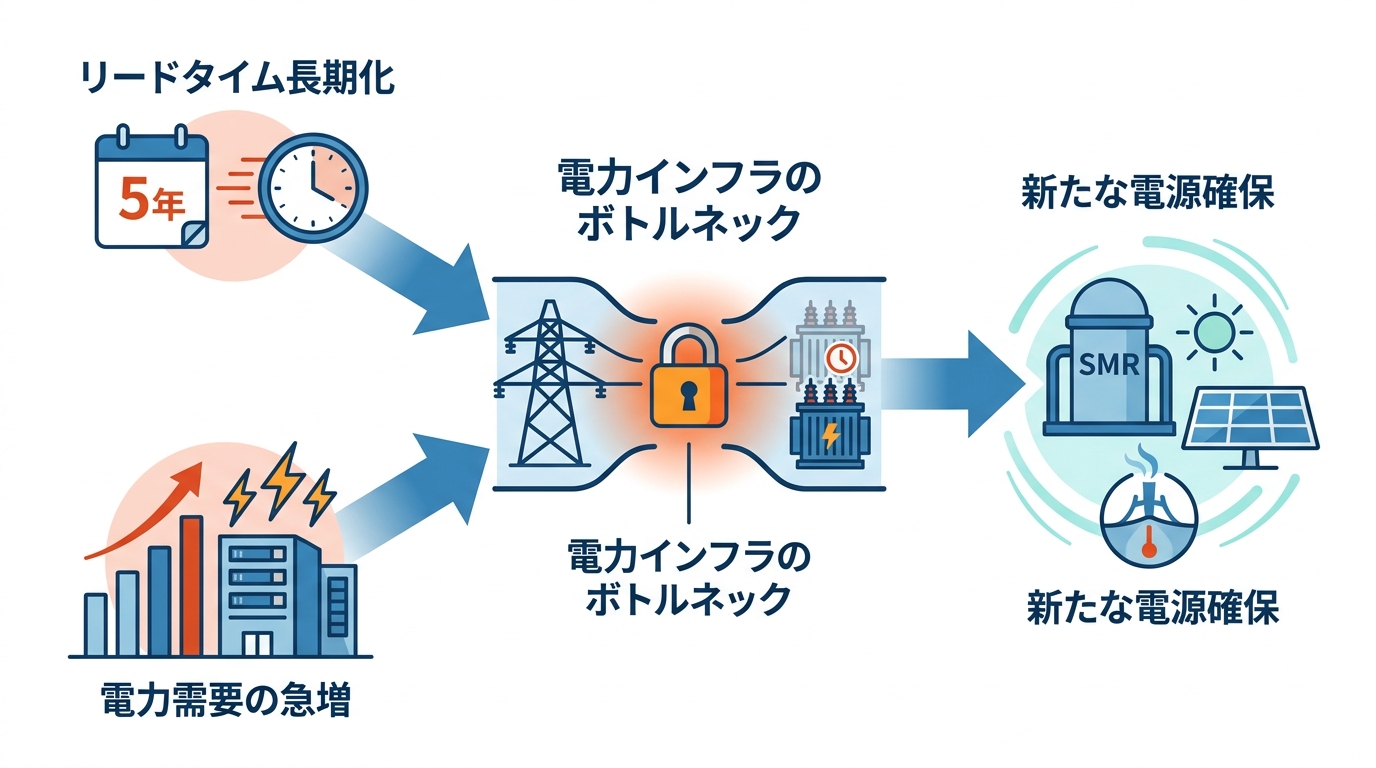

AIデータセンター建設の最大の壁は、電力機器の納期の長さです。

2026年に発表された米国内の12GWのAIデータセンター容量のうち、実際に建設が進んでいるのは約5GWにとどまります。米国国際貿易委員会のデータでは、変圧器の納期は2020年以前の24〜30か月から5年に伸びています。国際エネルギー機関によると、世界のデータセンターの電力消費は2024年の約460TWhから2028年に900TWh超へと倍増する見通しで、米国では2023年の約4%から2028年に総電力需要の12%を占める可能性があります(参照*8)。電力機器の受注残高も膨らんでおり、変圧器を担う大手の電化事業の受注残は約453億ドル、中高圧の開閉器を得意とする会社は過去最高の18億ドル、送配電工事を手がける会社は全社ベースで過去最高の484億ドルに達しています(参照*1)。

発表容量の半分以下しか実際に建設が進んでいないという事実は、計画と実行の差がいかに大きいかを示しています。建屋が先に完成しても電気が来ないという事態は、現実に起きています。長納期の機器は着工前から手配し、稼働時期から逆算した調達計画を立てることが、他のすべての工程より先に行うべきことです。

SMRなど新たな電源確保の動き

電力不足を補うため、原子力を含む新しい電源の確保が動き出しています。

小型モジュール炉(SMR)を開発するDeep Atomicは、米国エネルギー省の原子力局に、アイダホ国立研究所で全米初となる原子力一体型のAIデータセンターキャンパスの提案を提出しました。同社のMK60は軽水型SMRで、発電容量60MW、冷却容量60MW、熱出力200MWを備え、系統電力・地熱・太陽光を組み合わせて24〜36か月でデータセンターの運用開始を目指します(参照*9)。米国では、ホワイトハウスがAIの推論・学習・シミュレーション・合成データ生成に100MW超の新規負荷を必要とする施設をデータセンタープロジェクトと定義し、事業者が5億ドル以上の設備投資を確約した適格プロジェクトに対して、商務長官が科学技術政策局長らと連携して金融支援の取り組みを始めます(参照*10)。

電力の受け皿を自前で確保する動きは、系統依存のリスクを下げる方向に働きます。私がコンサルティングで見る限り、「電源は後から手配する」という発想が最もプロジェクトを遅らせます。電源の設計は、立地の後付けではなく事業計画の中心に置くべきです。SMRのような新技術を前提とした計画が出てきていること自体、系統電力だけへの依存が限界に来ていることを示しています。

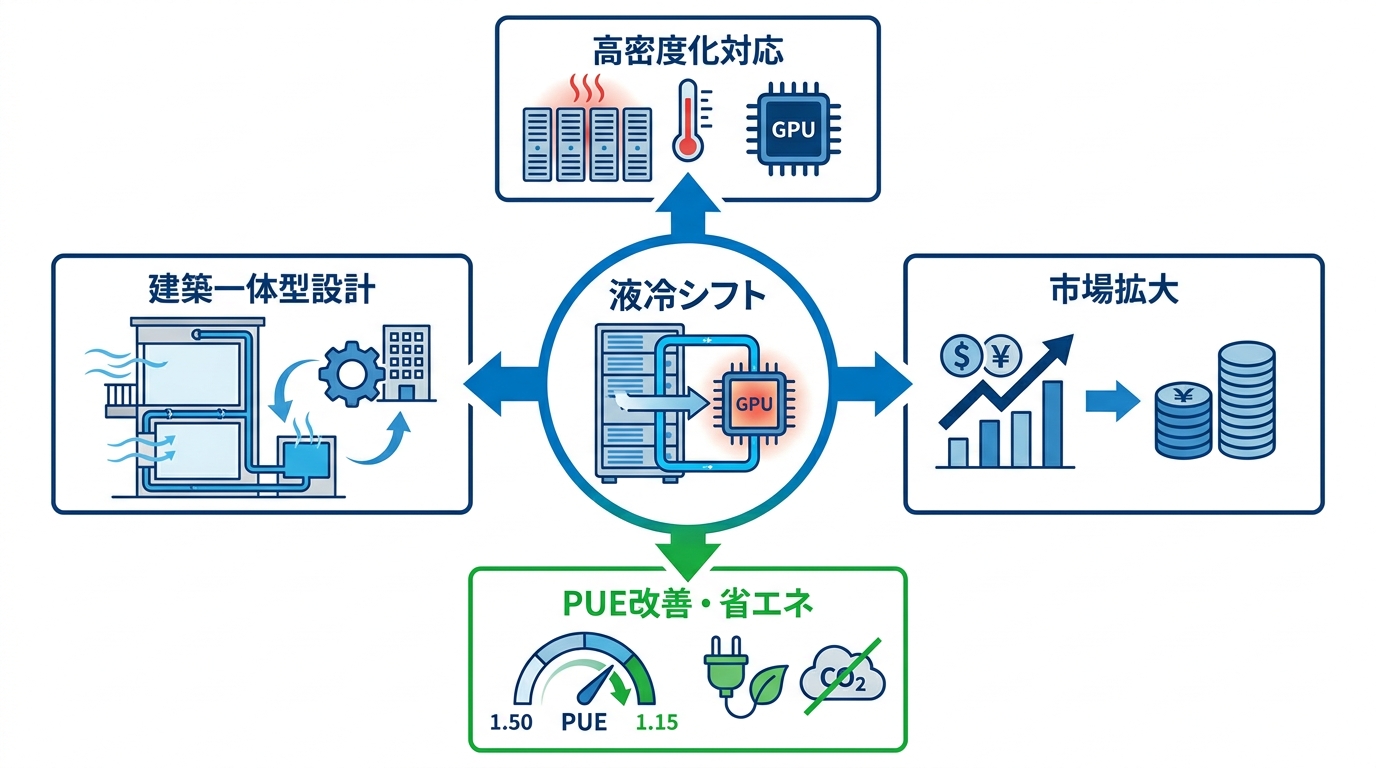

冷却技術の進化と液冷シフト

高密度化に対応する液冷方式

GPUの発熱を抑えるため、冷却は空冷から液冷へと急速に移っています。

液冷への移行で冷却関連の売上は急拡大しており、ある空調機器メーカーの売上は30%増、別の熱管理メーカーは2026年度通期で23%増、直近四半期のデータセンター売上は前年同期比158%増となりました。総合設備の大手は全社受注残が200億ドルで受注が30%増加、HVAC大手は売上6%増にとどまるものの、液冷2社の買収で新市場の足場を築いています(参照*1)。

前年同期比158%増という数字は、市場の転換点を示すシグナルです。高密度ラックの熱処理が新しい成長軸になっていることは、この数字が端的に表しています。液冷の導入判断は、GPUの選定と同じくらい早い段階で行う必要があります。後から液冷に切り替えようとすると、建屋の配管設計から変更が必要になり、コストと時間の両方が膨らみます。

PUE削減と建築一体型冷却

冷却効率の指標であるPUEの改善には、建築と設備の一体設計が効いてきます。

生成AIと高密度サーバーの普及で、ラックあたりの熱負荷は指数関数的に増えています。冷媒の温度変化にともなう密度差、つまり浮力だけを使う自然循環方式は圧縮機なしで動き、PUEを1.15〜1.25まで下げます。建築と設備を統合し、バルコニー設置と自然循環を組み合わせることで、従来の1.50から1.15へとPUEを下げられます(参照*11)。

PUEの改善は、電気代とCO2排出の両方に直結します。つまり、建屋の形と冷却方式をセットで考えることは、環境対応であると同時にコスト構造の設計でもあります。「建物を建ててから冷却設備を入れる」という順序ではなく、冷却方式を前提として建屋を設計する発想への転換が求められています。

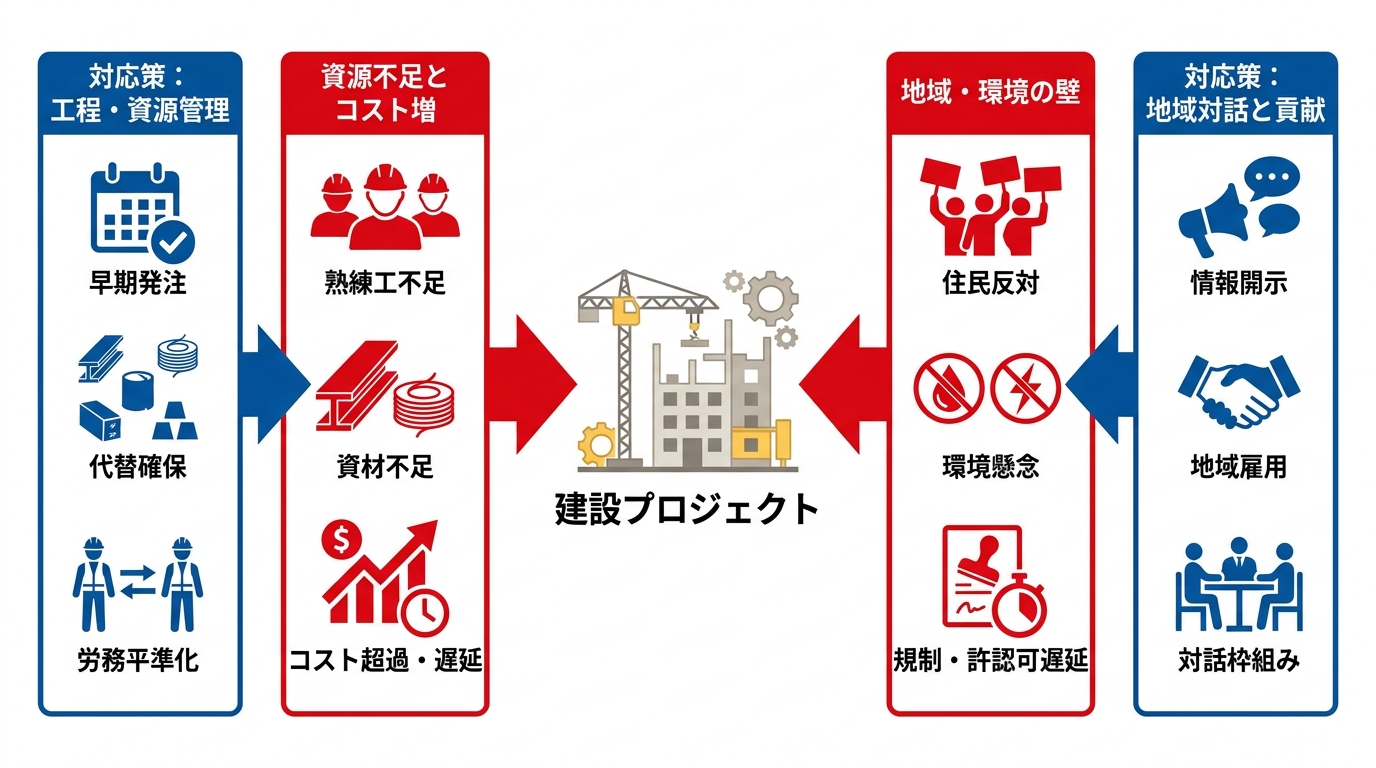

建設現場が直面する課題と対応策

熟練工不足とプロジェクト遅延

建設現場では、人と資材の両方が足りない状況が続いています。

多数のデータセンターが同時に建設されており、米国では熟練工と資材の不足に直面しています。市場が2025年に発行した債務約9,500億ドルのうち、データセンター関連は約1,700億ドルで、前年から57%増えました(参照*3)。電力機器のリードタイムが12か月を超え、電気・機械の熟練工の人件費が高騰し、銅や鉄鋼の価格変動、AI向け液冷など特殊なHVAC機器の調達難が重なり、建設コスト超過のリスクは構造的に高い状態です。ある事業者の2026年第1四半期の営業キャッシュフローは、前年同期の10.9億ドルから0.1億ドルへと事実上ゼロまで落ち込みました(参照*12)。

コンサルティングの現場でも、「計画は壮大だが、人が足りない」という状況は頻繁に起きます。AIデータセンター建設でも同じ構造で、資金調達は成功しても、実際に工事を進める熟練工が市場にいないという現実があります。早期発注、代替資材の確保、労務の平準化を組み合わせた工程管理が現実的な対応であり、コスト超過と工程遅延は資金繰りに直接響くという認識を、計画段階から持つべきです。

地域社会の反対と環境規制

建設地の住民や自治体からの反対も、無視できない課題です。

米国の世論調査では、10人に7人が地元でのAIデータセンター建設に反対し、48%は強く反対しています。46%が環境影響を大いに心配し、24%がある程度心配しています。反対理由では、水やエネルギーなど資源の過剰使用を挙げる声が半数にのぼり、水と電力をそれぞれ18%が指摘しています(参照*13)。ニューヨーク州では、州上院議員と州下院議員が新規データセンターの立地と許認可に3年間の一時停止を設ける法案(S.9144)を提出しました。停止期間中に環境保全局が、エネルギー使用、電気料金、水資源、大気質、温室効果ガス、電子廃棄物への影響について包括的な環境影響評価をまとめる仕組みです(参照*14)。

10人に7人が反対というのは、技術的な優位性や投資規模では覆せない数字です。私が企業のコンテンツ発信や広報支援で感じるのは、情報を後出しにするほど不信感が増すという点です。AIデータセンターでも同じで、水と電力の使用量の開示、地域雇用への貢献など、対話の枠組みを最初から計画に組み込むことがポイントです。許認可が長引けば、投資回収も遅れます。

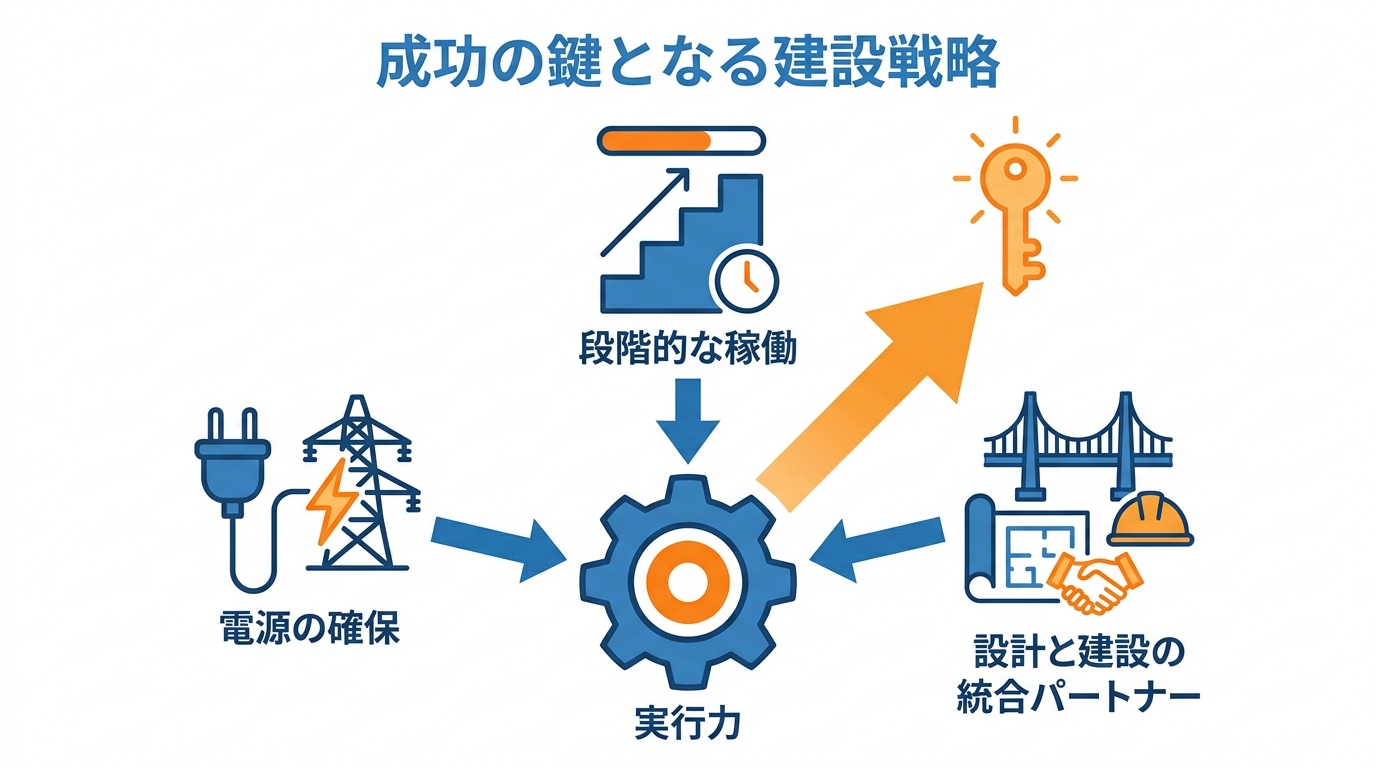

成功の鍵となる建設戦略

AIデータセンター建設で成果を出すには、電源・工程・パートナー選定を一体で設計することが欠かせません。

原子力一体型のAIデータセンターキャンパスの提案では、建設側の会社が初期段階の実行計画、施工性の分析、設計施工一体のノウハウを提供し、DOEへの提出プロセスを支えています。革新的なエネルギー構想を実現するには、安全かつ効率的に大規模で完遂できるという確信が必要だと、同社の創業者は述べています(参照*15)。ビットコイン採掘からAIインフラへ舵を切ったある会社は、カナダ最大級のAIギガファクトリーをトロント都市圏で建設中で、35億カナダドルを投じ、系統から320MWの容量を引き込み、10万基超の高性能GPUを収容し、2027年後半の稼働を目指しています(参照*16)。東南アジアでは、14億ドルのAIデータセンター案件を受注し、GPUインフラのパイプラインは70億ドル超に達しています。第1弾は2026年第1四半期に初期フェーズが完成し、2026年から2028年にかけて年1億ドルの売上に寄与する見込みです(参照*17)。

これらの事例に共通するのは、電源の確保、段階的な稼働、そして設計と建設を橋渡しできるパートナーの存在です。私がコンサルティングで見てきた成功プロジェクトも、技術や資金の優位性より、「誰が束ねるか」という実行力の問題で決まることが多い。AIデータセンター建設も例外ではなく、資金や土地よりも、これらを統合して動かす組織能力が案件の成否を分けます。

おわりに

AIデータセンターの建設は、資金の集まりやすさに対して、電力機器や熟練工、地域の理解という現場側の制約が追いついていません。数兆ドル規模の計画が並ぶ一方で、変圧器のリードタイムは5年に伸び、実際に建設が進む容量は発表の半分以下という現実もあります。

私はコンサルティングの現場で、「計画は緻密だが実行で詰まる」プロジェクトを何度も見てきました。AIデータセンター建設はその典型です。成功に近づくのは、建屋・電力・冷却の3工程を早い段階から一体で設計し、長納期の機器と電源を先に押さえるチームです。液冷やSMRなど新しい技術を取り込みながら、地域との対話を積み重ねる姿勢が、次の稼働開始の時期を左右します。

監修者

安達裕哉(あだち ゆうや)

デロイト トーマツ コンサルティングにて品質マネジメント、人事などの分野でコンサルティングに従事しその後、監査法人トーマツの中小企業向けコンサルティング部門の立ち上げに参画。大阪支社長、東京支社長を歴任したのち2013年5月にwebマーケティング、コンテンツ制作を行う「ティネクト株式会社」を設立。ビジネスメディア「Books&Apps」を運営。

2023年7月に生成AIコンサルティング、およびAIメディア運営を行う「ワークワンダース株式会社」を設立。ICJ2号ファンドによる調達を実施(1.3億円)。

著書「頭のいい人が話す前に考えていること」 が、82万部(2025年3月時点)を売り上げる。

(”2023年・2024年上半期に日本で一番売れたビジネス書”(トーハン調べ/日販調べ))

参照

- (*1) note(ノート) – Are AI Data Centers Really Being Built on Schedule? | Record Backlogs in Construction, but Power is the Latest Bottleneck [US Stocks Japanese Commentary]|米国株シグナルラボ

- (*2) note(ノート) – 《What's Data Center 2/5》Complete Guide to Data Centers: A Technical Explanation of the "Invisible Skeleton" Supporting Digital Society

- (*3) Energy News, Top Headlines, Commentaries, Features & Events – EnergyNow.com – The $3 Trillion AI Data Center Build-Out Becomes All-Consuming For Debt Markets

- (*4) SKテレコム、15GW規模のAIデータセンター建設を推進し、アジアのAIインフラハブを目指す

- (*5) SoftBank Group Corp. – SoftBank Group to Build 5 GW of AI Data Center Capacity in France

- (*6) Google Cloud Press Corner – Press Releases

- (*7) https://ssl4.eir-parts.net/doc/3905/tdnet/2507907/00.pdf

- (*8) Tech Insider – 7 GW Capacity Crisis [2026]

- (*9) SMR developer Deep Atomic proposes nuclear-powered AI data center at Idaho National Lab

- (*10) The White House – Accelerating Federal Permitting of Data Center Infrastructure

- (*11) note(ノート) – 《Comparison and Proposal》: Next-Generation Urban Data Center Air Conditioning Strategy: Challenging the Limits of PUE through the Complete Fusion of Architecture and Equipment|Hideki-yq

- (*12) note(ノート) – EMCOR / EMCOR Group (EME) Earnings Analysis | The Key Player in AI Data Center Construction, Backlog Hits Record $15.6 Billion [FY2026 Q1 Japanese Commentary]|米国株シグナルラボ

- (*13) Gallup.com – Americans Oppose AI Data Centers in Their Area

- (*14) Food & Water Watch – NY Legislators Introduce Strongest Data Center Moratorium Bill in the Country

- (*15) Clayco – Clayco Supports Deep Atomic Consortium with Department of Energy Submissions for Proposed First Nuclear-Powered AI Data Center Campus in U.S

- (*16) Yahoo Finance – HIVE Weaponizes Power for an AI Pivot

- (*17) Yahoo Finance – Gorilla Technology Reports Record Revenue in Q3; Issues 2026 Guidance