はじめに

AI関連の株価が急騰を続ける一方で、崩壊のリスクを懸念する声が増えています。もしAIバブルが崩壊すれば、公開市場だけでなく、一般家庭の貯蓄や退職後の資産にまで打撃が及ぶ可能性があります。私自身、生成AIコンサルティングを生業にしているので、AIに強気な側に立ちたいところですが、現場で見ている景色は、株価が織り込んでいる期待ほど甘くないというのが正直なところです。

AIバブル崩壊がいつ起きるかは断定できないものの、複数の専門家や著名投資家がすでに警戒を示しており、崩壊を左右する指標や引き金となるリスクも具体的に指摘されています。本記事では、崩壊の時期に関する見解や備えるべき対策を順に解説します。

AIバブルとは何か

バブルの定義と発生メカニズム

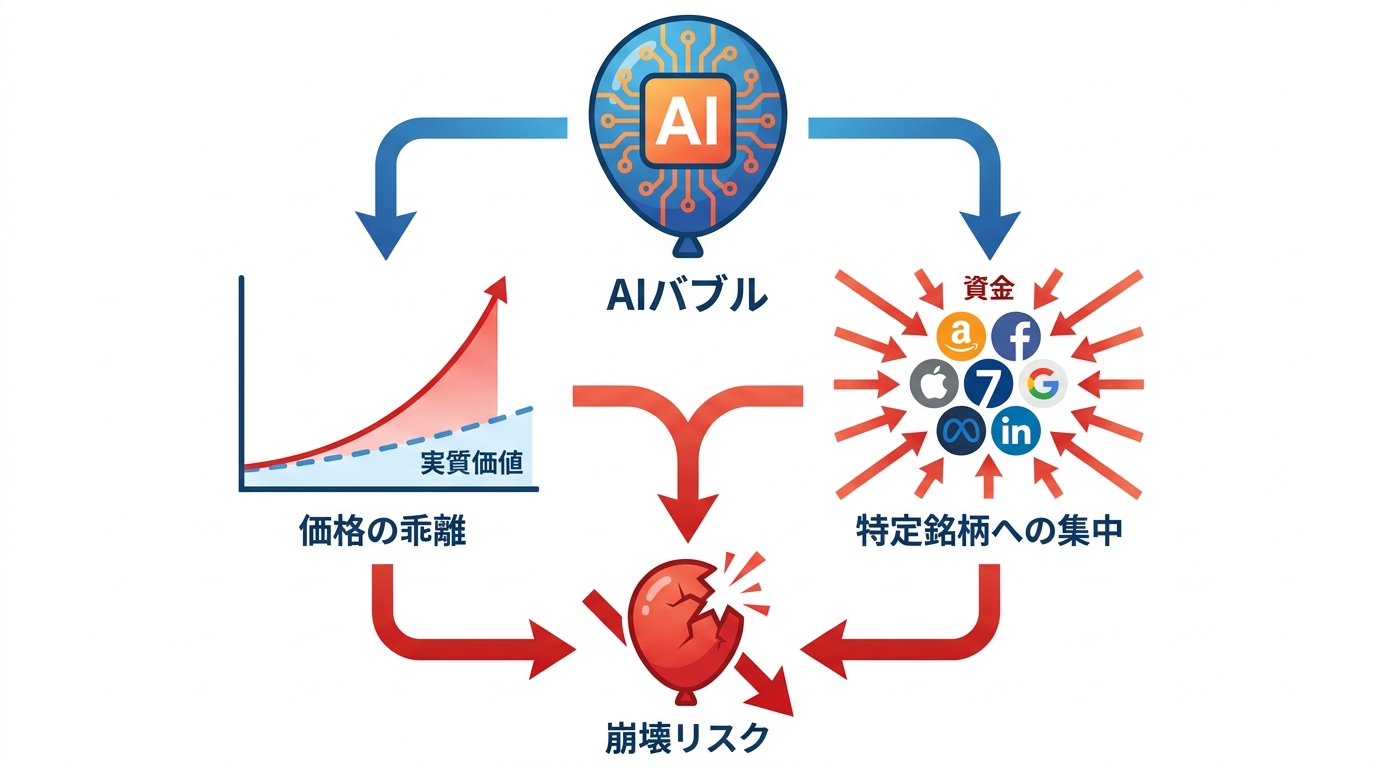

バブルとは、資産の価格が長期的な実質価格の推移から大きく乖離した状態を指します。ある運用会社の定義では、資産価格が長期実質トレンドから2標準偏差以上乖離した状態をバブルとしており、米国株式市場はすでに長期間バブル圏内にあるとされています。遅かれ早かれバブルは弾け、価格は歴史的水準に回帰すると指摘されています(参照*1)。

バブルの発生にはさまざまな要因がありますが、とりわけ「勢い」が中心的な役割を果たします。ある研究によると、崩壊の本当のリスクは隠れており内生的です。市場が穏やかな局面では観測される変動率が低下する一方、崩壊の確率はひそかに上昇していくとされています(参照*2)。

現在のAI市場では、株価の急騰が続いていることが最初のバブルの兆候です。この上昇が調整に転じれば、バブルだったと確認されます。一方、上昇が続くなら、将来の技術に焦点を当てた新たな持続的市場が形成されつつあるとも考えられます(参照*3)。

AI関連株の集中と過熱の実態

AI関連銘柄への資金集中は顕著な水準に達しています。Apple、Microsoft、Amazon、Alphabet、Meta、NVIDIA、Teslaの大手7社、いわゆる「マグニフィセント・セブン」の株価は、AIへの期待を背景に2020年1月以降のトータルリターンで約8倍に膨らみました。一方、S&P500のそれ以外の銘柄は同期間で2倍にも届いていません(参照*4)。

さらに、マグニフィセント・セブンの時価総額はS&P500全体の35%を占めており、これはドットコムバブルのピーク時に上位7銘柄が占めていた割合と同水準です(参照*4)。

少数の銘柄にこれだけの資金が集まると、仮にその一角が崩れた場合、市場全体への波及が避けにくくなります。この集中度の高さ自体が、AIバブル崩壊のリスクを高める構造的な要因となっています。ここで重要なのは、マグニフィセント・セブンの中にもAIで実利益を出している企業と、期待先行で買われている企業が混在していることです。指数に紛れて一括りに扱うと、リスクの濃淡が見えなくなります。

AIバブル崩壊はいつ起きるのか

専門家・著名投資家の見解

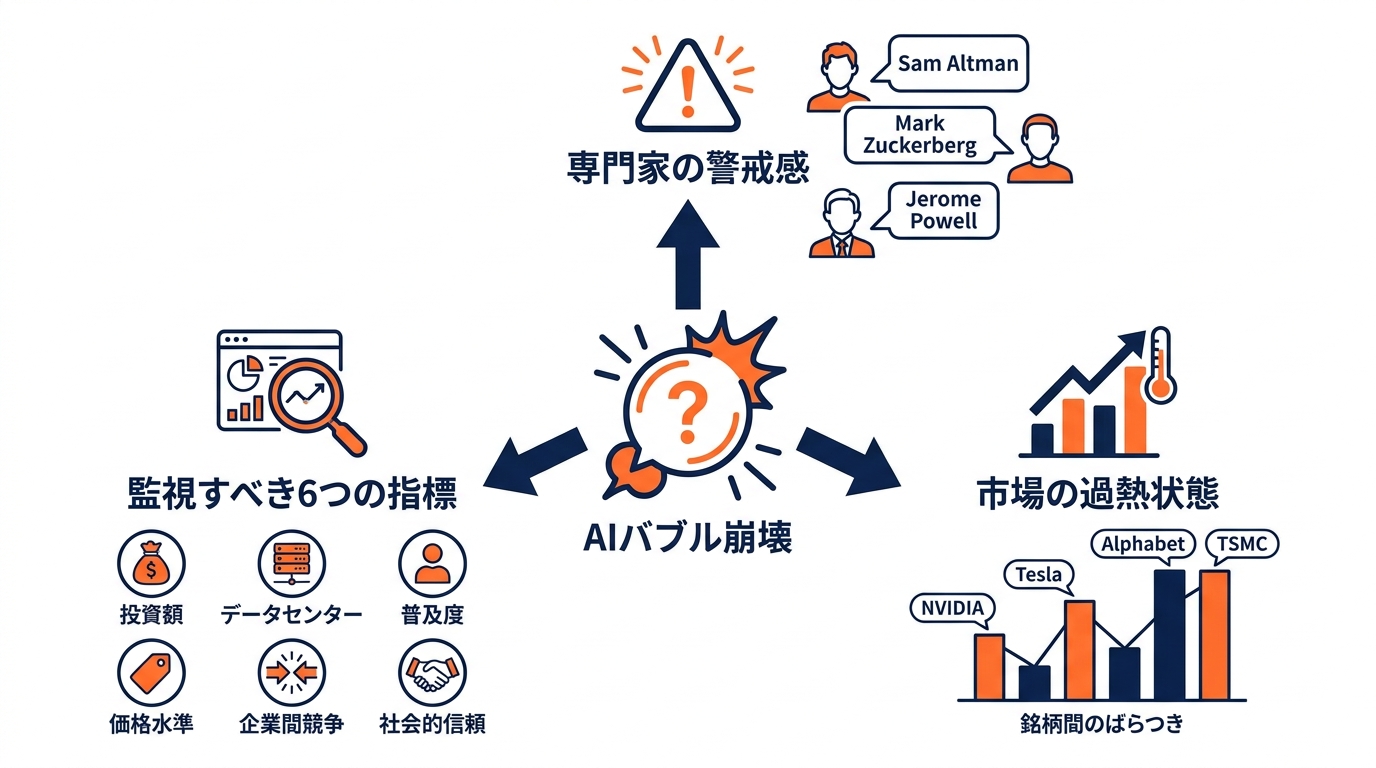

AIバブル崩壊がいつ起きるかについて、明確な時期を断言する声は少ないものの、主要な関係者が相次いで警戒を示しています。OpenAIの共同創業者であるSam Altman、MetaのCEOであるMark Zuckerberg、さらに米連邦準備制度理事会のJerome Powell議長も、AIバブルへの懸念と、それが弾けた際に米国経済が急落する可能性を口にしています(参照*5)。

一方、ある資産運用会社の分析では、投資家の信頼がいずれ限界に達したとき、AIバブルの収縮が経済の大きなつまずき、利益の急落、そして評価額の深刻な下落を引き起こす可能性が高いとされています。ただし、バブルの天井を示す主要な兆候、すなわち最も投機的な銘柄の崩壊、質の高い銘柄の顕著な優位、市場全体の上昇速度の鈍化はまだ明確には表れていません(参照*1)。

スタンフォード大学のAI専門家は、2026年にはAIへの期待がより現実的になると予測しました。これはバブルが弾けるというよりも、バブルがこれ以上大きくならない状態に入る可能性があるという見方です(参照*6)。私が企業の生成AI導入支援をしていて感じるのも、まさにこの「現実への着地」です。2023年は「とりあえずChatGPTを試す」段階でしたが、最近の相談は「PoCで止まった案件をどう本番に乗せるか」「投資をどこで打ち切るか」に移っています。期待値が冷えていく実感は、株価より先に現場に出ます。

崩壊時期を左右する6つの指標

AIバブル崩壊がいつ起きるかを見極めるうえで、複数の指標を追うことが有効です。ある研究機関は、AIバブルのリスクと楽観的な見通しが裏切られる可能性を監視するために、6つの指標を提示しました。その6つとは、AI投資額、データセンター建設のタイムライン、AIの普及度、AIサービスの価格水準、企業間競争、そして技術に対する社会的信頼です(参照*7)。

これらの指標を注視することで、AIバブルが弾けるのか、それとも成長を続けるのかを先回りして把握しやすくなります(参照*7)。

たとえば、AI投資額が急増しているにもかかわらず普及度が伸び悩んでいれば、投資と実需の乖離が拡大していると判断できます。逆に、企業間競争が活発でサービス価格が低下していれば、技術の実用化が進んでいる証拠とも読めます。これら6つの指標を組み合わせて確認することが、崩壊の時期を推し量るうえでの手がかりとなります。

計量分析が示すバブルの現在地

AIバブルの現在地を数値で捉えようとする研究も進んでいます。マグニフィセント・セブンや主要な半導体企業を含むAI関連銘柄を対象にした実証分析では、広範囲にわたる過熱状態が確認されました。ただし、そのタイミングや強度、持続期間には銘柄ごとに大きなばらつきがあります(参照*8)。

とりわけ、現在の局面ではAlphabetとTSMCに特に強いバブルの動きが見られるとされています。一方、TeslaとNVIDIAはAI主導の市場サイクルの初期段階ですでに顕著な急騰局面を経験しました(参照*8)。

こうした計量分析の結果は、AIバブルが一枚岩ではなく、銘柄ごとに過熱の時期やピークが異なることを示唆しています。崩壊がいつ起きるかを考えるうえでは、市場全体ではなく個別銘柄のバブル度合いにも目を向ける必要があります。

崩壊を引き起こすトリガー

収益と投資の不均衡

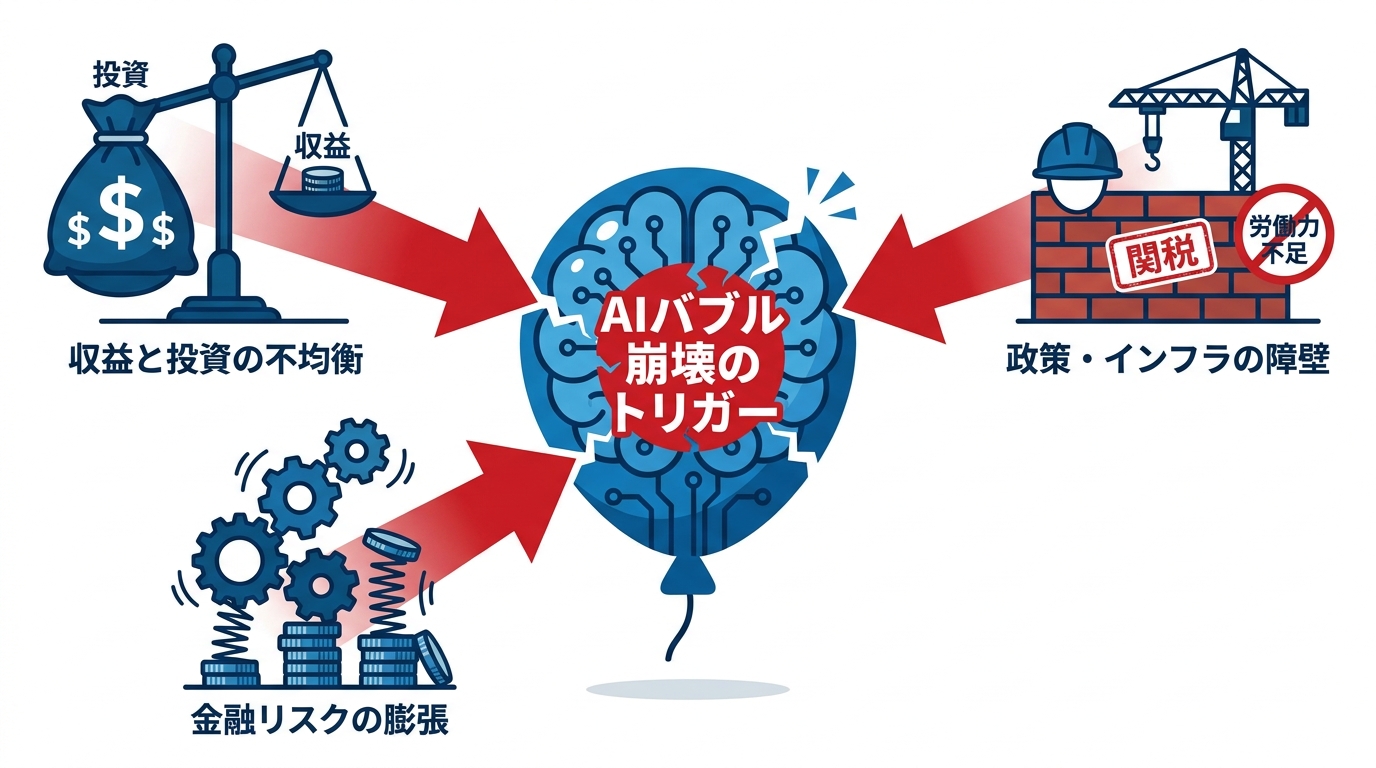

AIバブル崩壊の引き金として最も直接的なのは、巨額の投資に見合う収益が得られていないという現実です。テック企業各社はAIモデルの訓練や運用のためのインフラに2025年だけで約4000億ドルを投じると見込まれており、2026年と2027年には米国だけでAI関連の設備投資が年間5000億ドルを超えると予測されています。これはシンガポールの年間GDPに匹敵する規模ですが、投じた資金を回収できる見通しは立っていません(参照*9)。

たとえばOpenAIの場合、年間売上は200億ドルとされる一方で、今後8年間でデータセンターに1.4兆ドルを投じる計画を公表しています。しかし、多くの企業がチャットボットの導入で収益への効果を実感できていないという調査結果があり、AIに課金しているのはわずか3%の人々にとどまるとの分析もあります(参照*10)。私の実感とも一致します。導入相談の多くは、高度なAI研究ではなく、Excel研修に近い「業務を言語化できない」という基礎課題から来ています。つまり、モデルがどれだけ強くなっても、現場の言語化負担が下がらなければ課金まで届かないということです。

さらに、ある研究では企業がAIに300億ドルから400億ドルを費やしているにもかかわらず、大半が投資から実質的な利益を得ていないと結論づけています(参照*11)。

逆に言えば、AI投資が収益化されない原因の多くは、モデル性能ではなく業務側の設計不足にあります。入力、判断、成果物、品質リスクを分解できる組織は成果を出し、丸投げに近い使い方をしている組織はコストだけが積み上がる。この差は、バブルが弾けても弾けなくても、これから企業の決算に効いてくるはずです。

金融工学とレバレッジの膨張

収益面の不安に加えて、AI関連の資金調達に使われている金融手法そのものがリスクを増幅させています。循環的な資金調達、簿外の特別目的事業体、大規模なプライベート・クレジット融資、そしてクレジット・デフォルト・スワップや資産担保証券といった手法が拡大しており、システム全体のリスクを正確に把握することが困難になっています。こうした仕組みの資金は、退職者、中小企業、貯蓄を持つ一般の人々から供給されている面があります(参照*12)。

AI企業が負債を基盤とした循環型の資金調達構造にますます依存しているとの報道もあります。この種の循環的な資金の流れは、同一の資本が異なる複数の貸借対照表に繰り返し計上されることを意味します。その結果として隠れた脆弱性が生まれ、投資家、債権者、規制当局を誤認させるリスクがあります(参照*2)。

こうした複雑な金融構造は、バブルが弾けた際の衝撃を予測しにくくする要因となります。2008年の金融危機でも類似の仕組みが被害を拡大させた前例があるため、レバレッジの膨張には注意が必要です。

政策・関税・労働力リスク

AIインフラの建設を直接的に阻害する政策面のリスクも見逃せません。鉄鋼、アルミニウム、銅線に対する50%の懲罰的関税は、金属を多用する変圧器、送電線、鉄塔に不均衡な打撃を与えています。AIのデータセンターを動かすには大規模な電力インフラの拡充が不可欠ですが、こうした関税がコストを押し上げています(参照*13)。

さらに、移民政策の影響でAIインフラの建設がより遅く、より高コストになっています。建設業者を対象にした調査では、80%以上が人手不足の求人を抱えており、その充足が近年で最も困難になっていると回答しました。労働力不足がプロジェクト遅延の最大の原因となっています(参照*13)。

投資計画がどれだけ大きくても、物理的にインフラを建設できなければAIの収益化は先送りされます。政策リスクと労働力不足の組み合わせは、AIバブル崩壊を早める外的要因として無視できない位置づけにあります。

ドットコムバブルとの比較

共通点と構造的な相違点

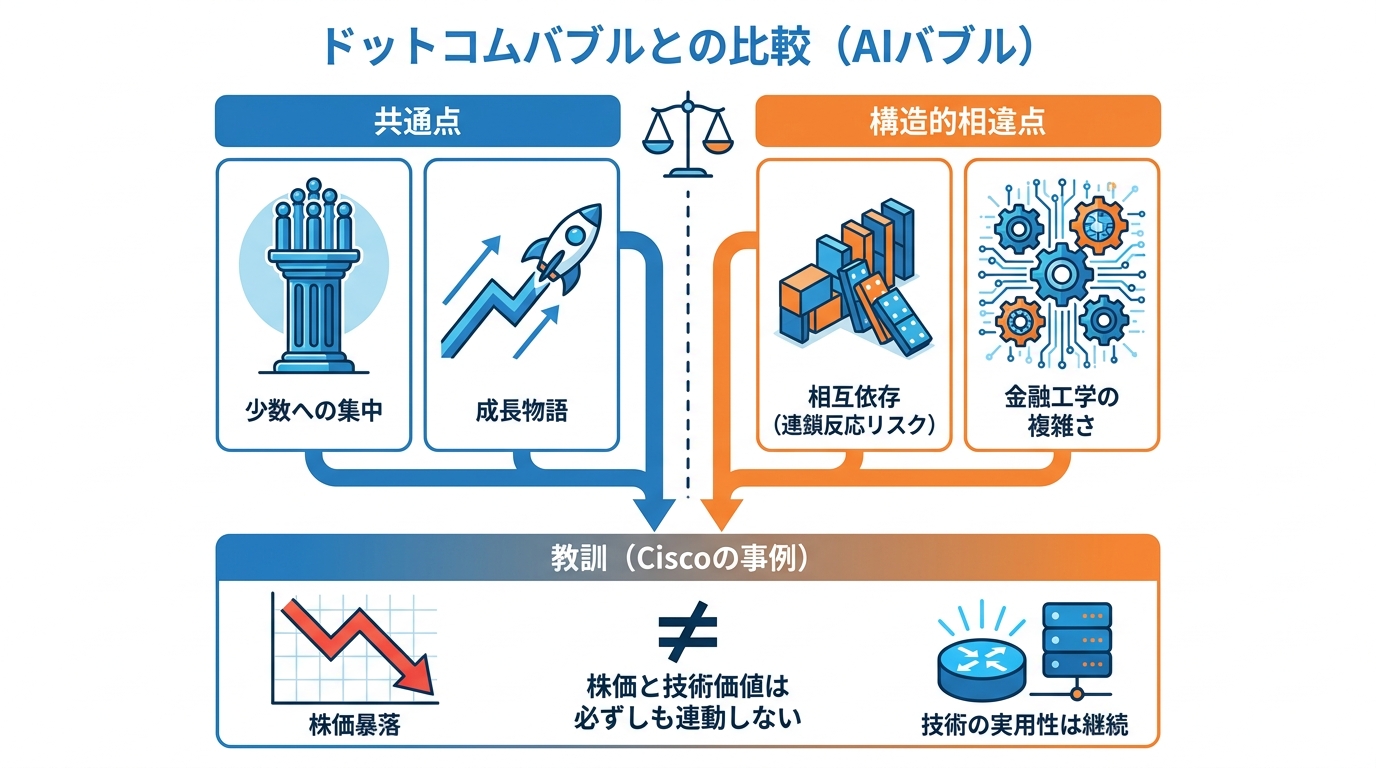

現在のAIバブルとドットコムバブルには、構造的な共通点がいくつか見られます。マグニフィセント・セブンがS&P500の3分の1以上を占めている状況は、ドットコム時代の上位銘柄への集中度と同水準です。AI関連の成長物語を軸に少数の銘柄へ資金が偏っている点は、当時と酷似しています(参照*14)。

ドットコムバブルの崩壊は複数の要因が重なって起こりました。最初の打撃は米連邦準備制度理事会による利上げで、政策金利は1999年初頭の約4.7%から2000年5月に6.5%まで引き上げられ、投機的な投資の魅力が薄れました。2つ目の引き金は2000年3月に始まった日本の景気後退で、世界的な市場不安を煽りリスク資産からの資金流出を加速させました(参照*15)。

一方で、構造的な相違点も存在します。AIの大胆な約束が裏切られた場合、主要なAI企業同士の相互依存が壊滅的な連鎖反応を引き起こし、2008年の金融危機に類似した広範な崩壊につながる可能性が指摘されています(参照*16)。ドットコム時代にはなかった金融工学の複雑さが、今回のバブルに固有の危うさを加えています。

Ciscoの教訓とAI企業への示唆

ドットコムバブルから得られる具体的な教訓として、Cisco Systemsの事例が示唆に富んでいます。2000年3月、Ciscoの時価総額は5550億ドルに達し、一時は世界で最も価値のある企業となりました。しかし、その後わずか2年で株価は86%下落しました(参照*17)。

ただし、当時のパニックが見えにくくしていた事実があります。Ciscoのルーターは動き続け、インターネットは成長を続けました(参照*17)。株価の暴落と技術の価値は必ずしも連動しないということです。

現在のAI企業にも同じ構図が当てはまる可能性があります。仮にバブルが崩壊して株価が急落しても、AI技術そのものが無価値になるわけではありません。Ciscoの教訓は、崩壊後に生き残る企業と淘汰される企業を分けるのは、技術の実用性と事業の持続可能性であることを物語っています。私はこう考えています。バブルが弾けた直後こそ、AIを業務に定着させてきた企業の優位が表面化する局面になります。プロンプトライブラリ、出力例、チェックリスト、月次計測といった地味な運用資産を持っているかどうかで、株価が落ちた後の回復速度が大きく変わります。

崩壊後に想定される5つのシナリオ

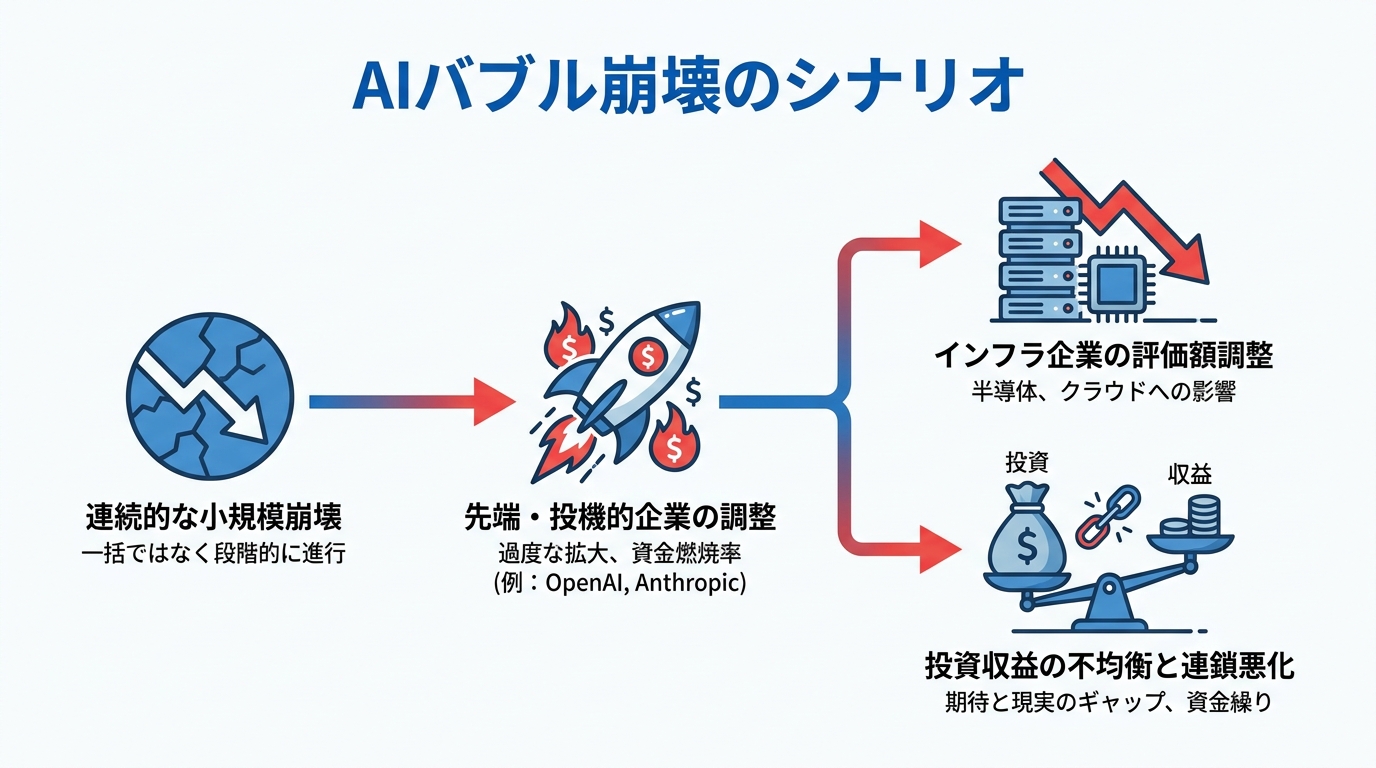

AIバブルが崩壊した場合、劇的な世界的暴落が一気に起きるとは限りません。ある分析では、AIはすでに株価指数、政府系ファンドのポートフォリオ、国家戦略に深く組み込まれており、システム全体のリスクが大きすぎるため、一度の劇的な崩壊ではなく、複数の小規模な崩壊が連続する形になる可能性が指摘されています。最も過度に拡大した先端モデルの企業や投機的なスタートアップから順に影響が及ぶと見られています(参照*18)。

その場合、主な調整の対象となるのはOpenAIやAnthropicのような企業で、その評価額と資金燃焼率は正当化が最も難しいとされています。逆にGoogleは、AIが既存の収益性の高い多角的な事業の上に積み重ねられているため、バブル崩壊の最大の受益者となりうるとの見方もあります(参照*18)。

別の見方として、最もありえるバブルの終わり方は、外部からの衝撃ではなく、根底にある経済性が期待に追いつかなくなったという認識が広まることによる急激な再評価だとする指摘もあります。バブルが弾けた場合、最も目に見える変化は半導体メーカーと大手クラウド企業の評価額の急激な調整になると見込まれています。AI関連インフラへの世界的な支出は2030年までに4兆ドルに達するとの試算もあり、その規模が調整の深さを左右します(参照*19)。

さらに深刻なシナリオとして、OpenAIがOracleとの協力で今後5年間にコンピューティング能力へ3000億ドル、年平均600億ドルを投じる計画を掲げている一方で、同社の2025年の予想売上は130億ドルにとどまり、毎年数十億ドルの赤字を出し続けているという現実があります(参照*16)。投資と収益の不均衡が解消されなければ、連鎖的な資金繰りの悪化が複数の企業に波及する展開も否定できません。

今すぐ備える対策

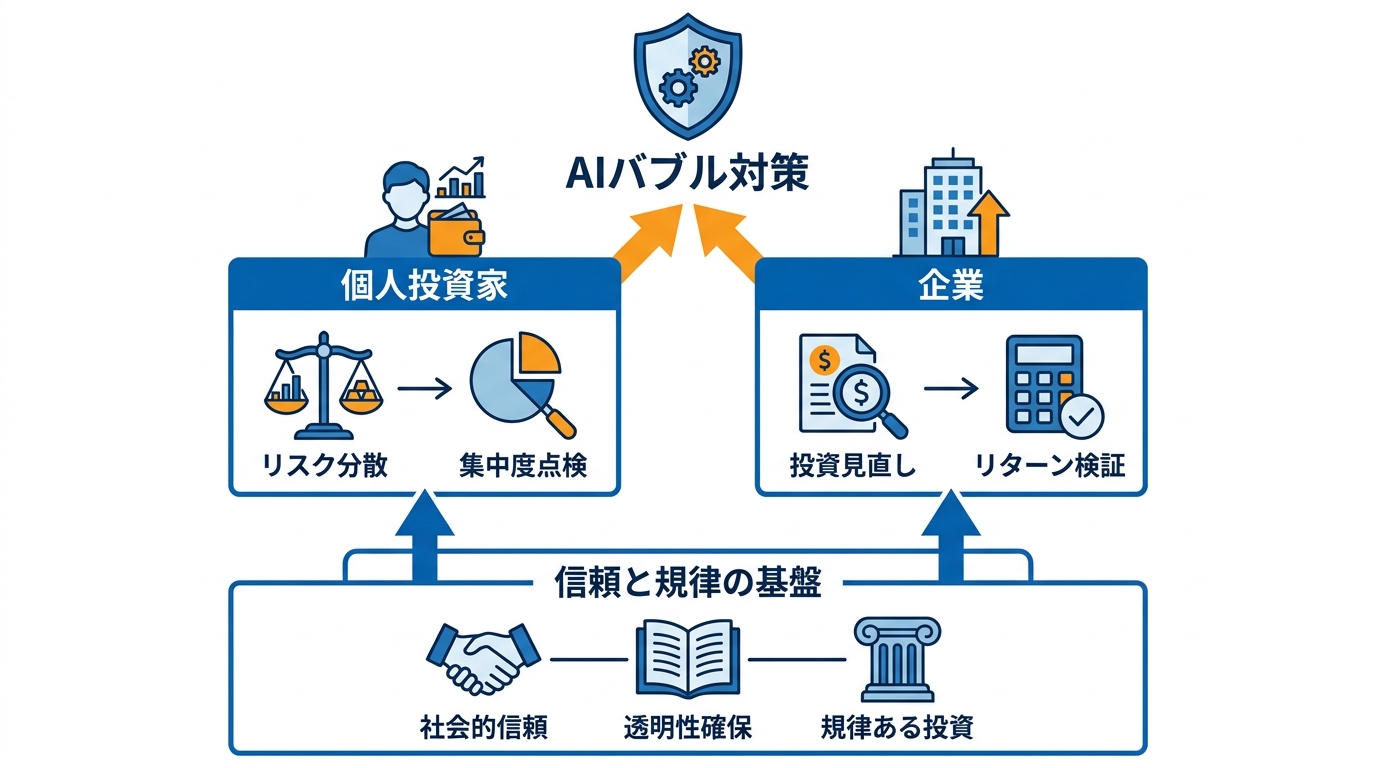

個人投資家のリスク分散策

AIバブルの崩壊が公開市場に波及した場合、個人の貯蓄や退職後の資産が大きな損害を受ける恐れがあります。米国では議会議員がAIバブルの影響を調査するよう求め、過去に「大きすぎて潰せない」と見なされた企業で何度も繰り返されてきた事態に備え、透明性の確保が必要だと訴えました(参照*20)。

過去のバブル崩壊では、調整局面が短期的に勢いを失わせる一方で、規律ある投資の重要性を改めて示す結果になりました(参照*14)。

個人投資家にとっては、AI関連銘柄への集中度を点検し、特定のセクターに偏りすぎていないかを確認することが具体的な第一歩になります。少数の銘柄が指数全体の3分の1以上を占める現状では、分散を意識しなければ想定以上のリスクを抱えている可能性があります。

企業が取るべきAI投資の見直し

企業にとってもAI投資の見直しは急務です。大手AI企業の中で、AIが既存の収益性の高い多角的な事業基盤の上に組み込まれている企業は、バブル崩壊に対して比較的耐性があると指摘されています(参照*18)。AIが事業の唯一の柱である場合と、既存事業を強化する位置づけである場合では、リスクの大きさが根本的に異なります。

また、安全な製品づくり、責任ある政策の枠組み、信頼できるシステムの構築を通じてAIへの社会的信頼を育てることが必要になります。最終的に、現在のAIブームが持続可能なものとなるか、バブルとして崩壊するかを左右するのは社会全体の感情かもしれないとの見方もあります(参照*7)。

企業が取り組むべきは、AI投資の金額を減らすことではなく、投資から実際のリターンが生まれているかを厳密に検証し、採算の合わない領域を早期に見極めることです。具体的には、対象業務を「候補生成」「要約」「分類」「検索補助」「文章整形」「壁打ち」「チェック」に分け、それぞれで時間短縮、品質改善、修正コストを計測することです。生成AIは100%正確に動く道具ではなく、候補を出す道具なので、チェックと承認のコストを下げる仕組みを同時に作らない限り、投資はいつまでも回収できません。

おわりに

AIバブル崩壊がいつ起きるかを正確に予測することは困難ですが、投資と収益の乖離、金融工学によるリスクの隠蔽、政策面の逆風といった複数のトリガーがすでに指摘されています。バブルの天井を示す兆候がまだ完全には現れていないとする見方がある一方で、過熱を示す計量的な証拠は積み上がっています。

Ciscoの事例が示すように、バブル崩壊後も技術そのものの価値が消えるわけではありません。崩壊を恐れて何もしないのではなく、6つの監視指標を継続的に確認しながらポートフォリオや投資方針を見直すことが、今できる最も実効性のある備えです。だから何をすべきか。投資家であれば、AI関連銘柄への集中度を点検し、分散の余地を確認すること。事業者であれば、AIに何をさせるかを業務単位で言語化し、検証可能な運用に落とすこと。この2点を今のうちに進めておけば、バブルが弾けても、弾けなくても、その後の数年で取れる選択肢は確実に広がります。

監修者

安達裕哉(あだち ゆうや)

デロイト トーマツ コンサルティングにて品質マネジメント、人事などの分野でコンサルティングに従事しその後、監査法人トーマツの中小企業向けコンサルティング部門の立ち上げに参画。大阪支社長、東京支社長を歴任したのち2013年5月にwebマーケティング、コンテンツ制作を行う「ティネクト株式会社」を設立。ビジネスメディア「Books&Apps」を運営。

2023年7月に生成AIコンサルティング、およびAIメディア運営を行う「ワークワンダース株式会社」を設立。ICJ2号ファンドによる調達を実施(1.3億円)。

著書「頭のいい人が話す前に考えていること」 が、82万部(2025年3月時点)を売り上げる。

(“2023年・2024年上半期に日本で一番売れたビジネス書”(トーハン調べ/日販調べ))

参照

- (*1) Valuing AI: Extreme Bubble, New Golden Era, or Both

- (*2) CEPR – Of AI bubbles and crashes

- (*3) The Conversation – What could burst the AI bubble?

- (*4) How An AI Bubble Burst Could Shake Global Financial Markets

- (*5) Project Syndicate – Will the AI Bubble Trigger a Financial Crisis?

- (*6) Stanford AI Experts Predict What Will Happen in 2026

- (*7) Brookings – Is there an AI bubble?

- (*8) arXiv.org – [2604.12062] Is There an AI Bubble? Robust Date-Stamping for Periods of Exuberance

- (*9) This Is How the AI Bubble Will Pop

- (*10) NPR – What concerns are there about an AI bubble? : NPR

- (*11) Tech Policy Press – The AI Deregulation Agenda Has Helped Create an AI Bubble and May Hasten a Crash

- (*12) TIME – We Must Prepare For an AI Bubble Now

- (*13) The AI Bubble Is Getting Closer to Popping

- (*14) Forbes – Is The AI Bubble Bursting? Lessons From The Dot-Com Era

- (*15) Yahoo Finance – Everyone’s wondering if, and when, the AI bubble will pop. Here’s what went down 25 years ago that ultimately burst the dot-com boom

- (*16) Yale Insights – This Is How the AI Bubble Bursts

- (*17) IbyIMD – AI Bubble Bursts – 3 Critical Actions – I by IMD

- (*18) Diplo – Is the AI bubble about to burst? Five causes and five scenarios

- (*19) The Conversation – Is the AI bubble about to burst? What to watch for as the markets wobble

- (*20) Representative Suhas Subramanyam – Congressman Subramanyam Calls For Investigation to Assess and Prepare For Impacts Of An AI Bubble Burst On The Economy