はじめに

未上場企業でも大型調達を背景に評価額(時価総額)が急速に膨らむ動きが続いています。私はAIコンサルティングの現場で、この動きを単なるバブルではなく、実需が伴う構造変化として観察してきました。とりわけAnthropicは、OpenAIを上回る評価額に達したことで大きな注目を集めました。

AnthropicのSeries Hにより、ポストマネーの時価総額は9650億ドルに達し、OpenAIが直近で示した8520億ドルの評価額を超えました(参照*1)。本記事では、この急騰を支える資金調達の構造、収益成長の実態、そしてリスク要因までを順に解説します。

Anthropicの概要と沿革

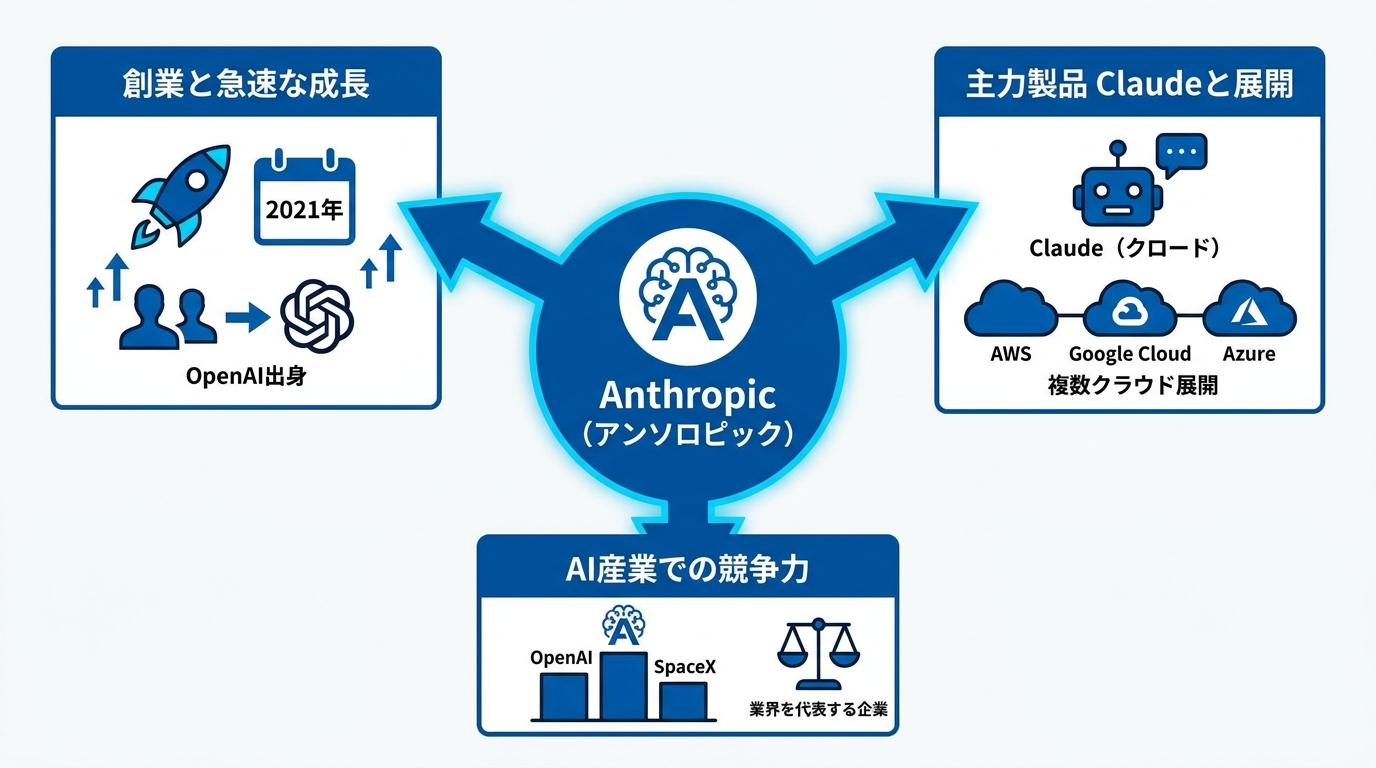

OpenAI出身者による2021年の創業

Anthropicは2021年にOpenAIの元リーダーたちによって設立されました。私はChatGPTが登場した2022年11月以降、Claude、GPT、Geminiなどを並べて実務タスクで試してきましたが、Anthropicがこれほど短期間で評価額をOpenAIと肩を並べるレベルまで引き上げてきたことは、素直に驚きです(参照*1)。

OpenAIやSpaceXとともに、今後公開企業になる見込みの企業として名前が挙がっています(参照*2)。OpenAI出身者が独立し、その出身元と時価総額で肩を並べるまでになった事実は、AI産業の競争の激しさを端的に示しています。モデル性能の競争だけでなく、資金調達力、クラウドとの連携、法人開拓のスピードが、企業の生存を左右する時代になったと感じています。

主力製品Claudeの位置づけ

Anthropicの主力製品はAIモデル「Claude」です。私は文章作成から調査、コーディング補助まで、Claudeを日常的に使い込んでいます。特に長文処理や論理的な文章生成の精度は、実務で頼れるレベルに達していると感じます。そのClaudeが、Amazon Web Services、Google Cloud、Microsoft Azureの3つの大規模クラウド基盤すべてで利用できる初のフロンティアモデルになっている点は、法人展開において大きな強みです(参照*3)。

最新モデルのClaude Opus 4.8は、自律的なタスク処理や高度なコーディング、正確さと自己修正に重点を置いた機能を備えています。さらに、高度なサイバーセキュリティモデル「Mythos」と同等の性能を持つモデルの幅広い提供も計画されています(参照*4)。こうした複数のクラウドへの展開と機能拡張が、法人顧客を獲得する土台になっています。

時価総額9650億ドルの全貌

Series Hの調達額と評価額

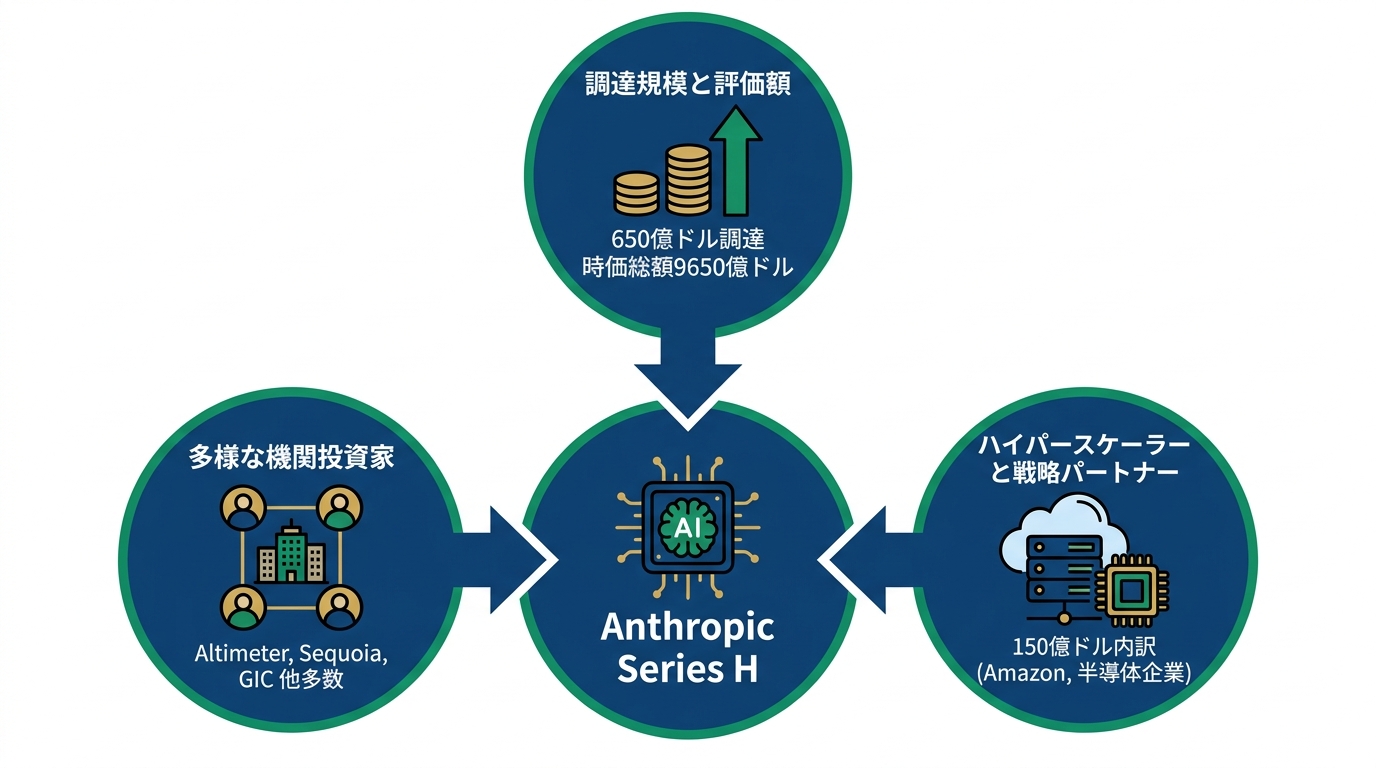

AnthropicはSeries Hラウンドで650億ドルの資金調達を実施し、ポストマネーの時価総額は9650億ドルに達しました。このラウンドはAltimeter Capital、Dragoneer、Greenoaks、Sequoia Capitalがリードしています(参照*3)。

前月の報道では500億ドル規模のラウンドが近いとされていましたが、投資家の参加意欲が高まった結果、最終的な調達額は650億ドルまで拡大しました(参照*4)。1兆ドルに迫るこの時価総額は、未上場のAI企業としては突出した規模です。

リード投資家と主要出資者の顔ぶれ

Series Hには多岐にわたる投資家が参加しました。共同リードを務めたのはCapital Group、Coatue、D1 Capital Partners、GIC、ICONIQ、XNの6社です(参照*3)。

そのほかにも、Baillie Gifford、Blackstone、Brookfield、Fidelity Management & Research Company、General Catalyst、Insight Partners、Jane Street、Lightspeed Venture Partners、MGX、Temasekなど大手の運用会社やファンドが名を連ねています。政府系ファンドから大手資産運用会社まで幅広い出資者が揃っており、機関投資家がAnthropicの将来性に対して強い期待を寄せていることがうかがえます。

ハイパースケーラー150億ドルの内訳

Series Hの650億ドルのうち150億ドルは、大手クラウド事業者であるハイパースケーラーからの既存コミット分で構成されています。このなかにはAmazonが4月に発表した50億ドルの投資が含まれています(参照*4)。

加えて、戦略的なインフラパートナーとしてMicron、Samsung、SK hynixも参加しました。これらの企業はメモリ、ストレージ、ロジックチップの供給において重要な役割を担っています(参照*3)。クラウド事業者と半導体企業の双方が出資することで、資金面だけでなく計算基盤の確保にもつながる構造になっています。

バリュエーション急騰の背景

ARR470億ドルと収益成長の軌跡

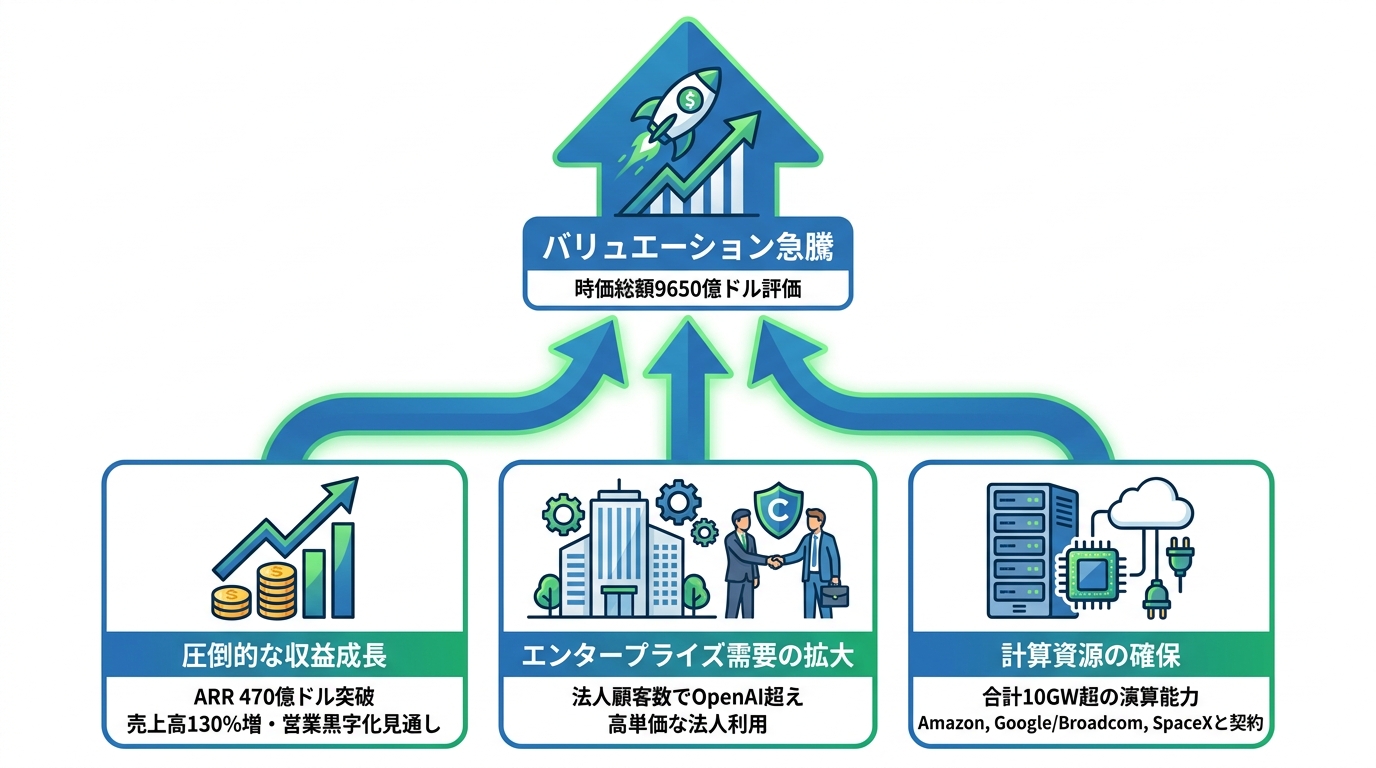

Anthropicの年間経常収益(ARR)は、2月のSeries G以降も成長を続け、2026年5月時点で470億ドルを突破しました。世界中の法人顧客にわたって導入が拡大していると、同社はSeries Hの発表で述べています(参照*3)。

さらに、売上高は130%の伸びが見込まれており、これによって初の営業黒字に到達する見通しです(参照*4)。急速な売上拡大と黒字化への道筋が、時価総額9650億ドルという評価を投資家に納得させる材料となっています。

Claude Codeが牽引するエンタープライズ需要

Anthropicは2026年4月に法人顧客の数で初めてOpenAIを上回りました。経費管理サービスRampのデータがこの動きを裏付けています(参照*5)。

法人向けの収益が強みとなっている背景には、個人利用者より高い単価で利用される点があります。私が企業へのAI導入支援を行う中でも、Claudeのコーディング支援や自律タスク処理への評価は高く、「OpenAIからClaudeに切り替えた」という話を現場でしばしば耳にします。Claudeの高度なコーディング機能や自律的なタスク処理能力が法人利用を押し上げており、これが収益基盤を支える構図です。

計算資源の大規模拡張契約

収益拡大に向けて、Anthropicは大規模な計算資源の確保を進めています。Amazonとは最大5ギガワットの新規容量について契約を結びました。GoogleおよびBroadcomとも次世代TPU容量として5ギガワット分の合意を交わしています。さらに、SpaceXが運営するColossus 1とColossus 2のGPU容量へのアクセス契約も締結しました(参照*3)。

合計10ギガワットを超える演算能力の確保は、今後のモデル開発と大規模な推論処理に向けた布石です。複数のクラウド基盤にまたがる契約により、特定のインフラ事業者への依存を避ける設計がとられています。

OpenAI・SpaceXとの比較

3社のバリュエーションと収益倍率

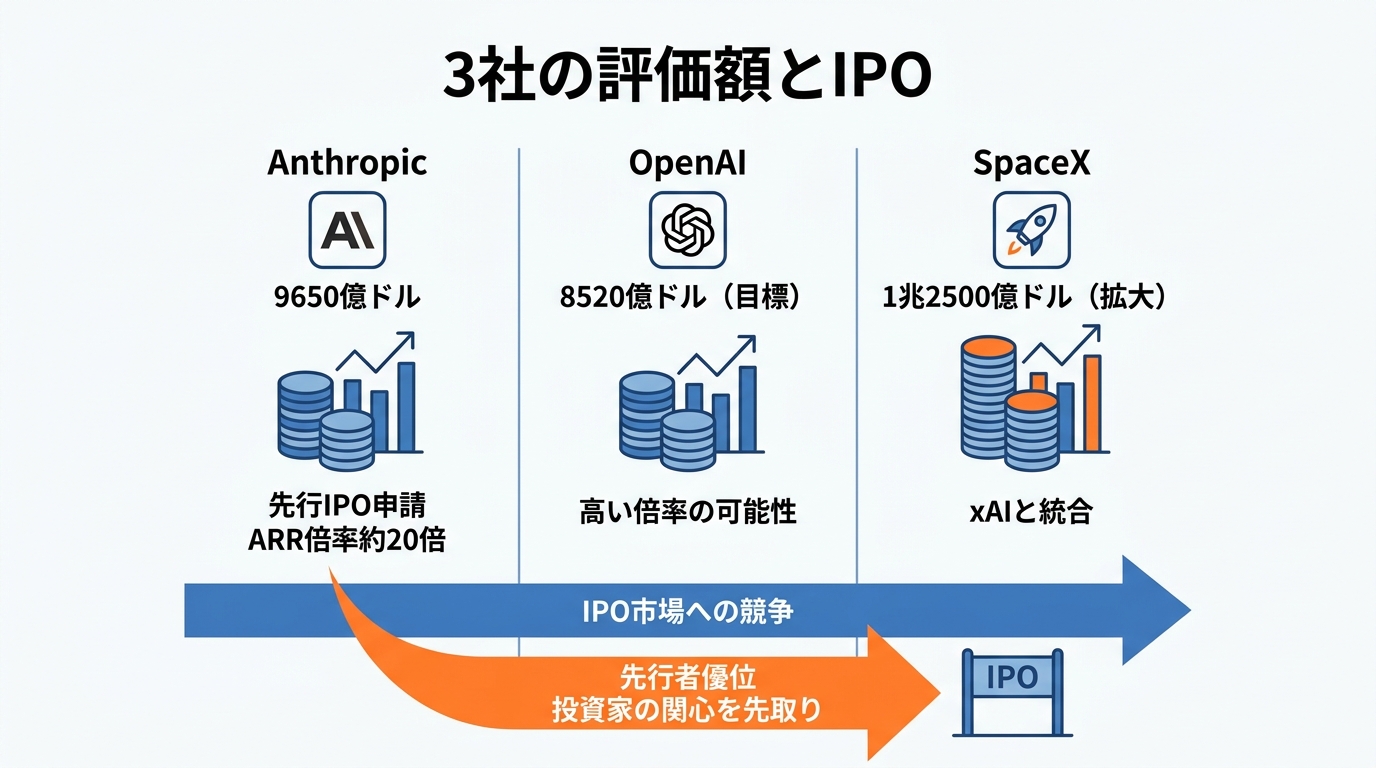

AI・テクノロジー分野で公開企業になる見込みの3社の評価額を並べると、規模感の違いが浮かび上がります。Anthropicの時価総額は9650億ドルです。OpenAIは2026年3月時点で1220億ドルの資金調達を経て8520億ドルの評価額を目指していました。SpaceXは前年に8000億ドルと評価されていましたが、2026年2月にイーロン・マスク氏のxAIとの統合後、1兆2500億ドルへ拡大しています(参照*1)。

Anthropicの時価総額をARR470億ドルで割ると、売上に対する評価倍率はおよそ20倍になります。生成AI事業を運営する立場から見ると、この倍率は「成長継続への期待」が価格の大半を占めている状態です。一方、OpenAIの評価額と過去に報じられた売上規模を単純に比べると、Anthropicよりも高い倍率が示唆される場面もありました。各社が異なる事業構成と成長段階にあるため、評価倍率だけで優劣を判断するのは難しいものの、投資家にとっては比較軸の一つになります。

IPOレースの構図と先行者優位

IPOでは先に上場するほうに優位性がある、という見方も示されています。ノートルダム大学のPatrick Corrigan教授は、Anthropicが先に動いたことについて「少し意外だった」と述べています。同教授は、公開市場の投資家がほぼ同じ時期にこれらの企業を比較することになるため、先に上場するほうに優位性があると指摘しました(参照*1)。

Anthropicは先週650億ドルのSeries Hを完了した直後に、秘密裏のIPO申請を行いました(参照*6)。先行者としてIPO市場に登場することで、公開市場の投資家の関心と資金を先取りできる可能性があります。

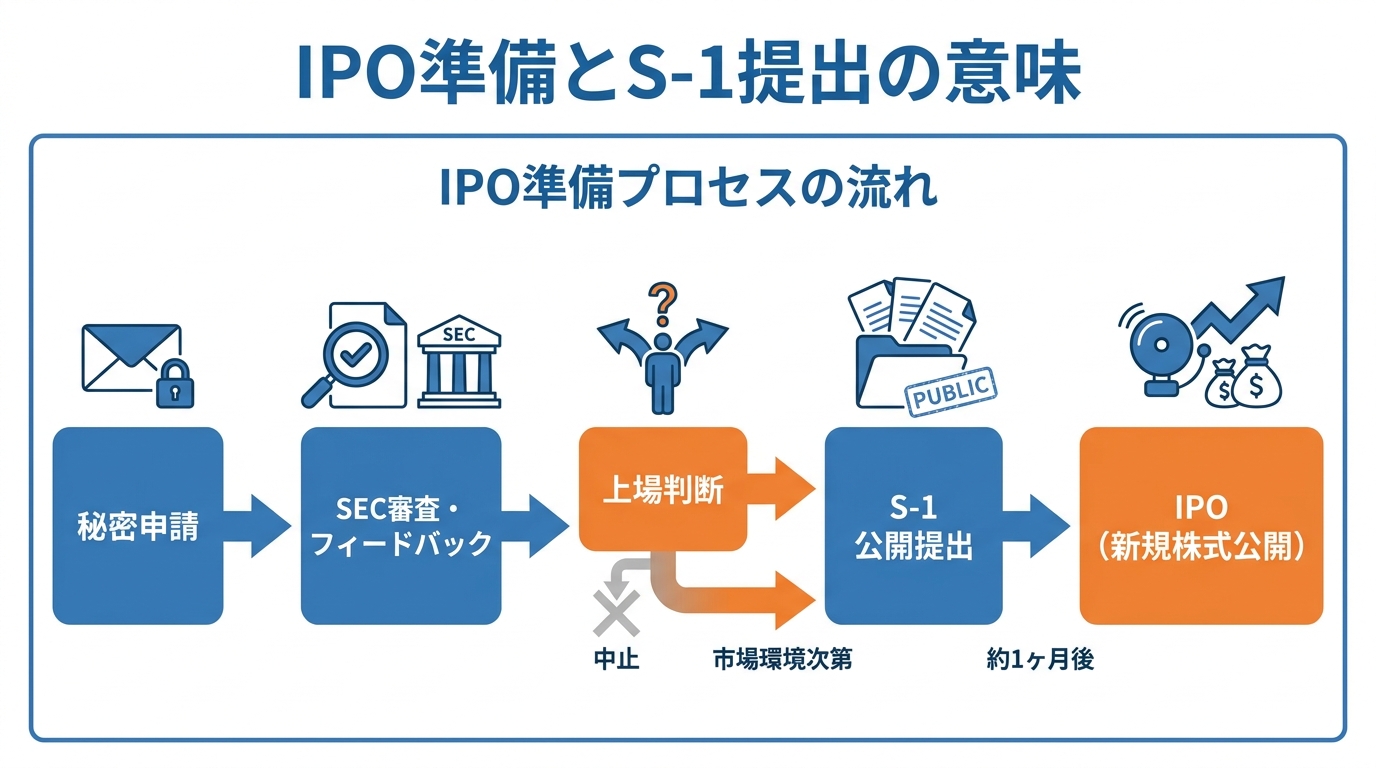

IPO準備とS-1提出の意味

Anthropicは米国証券取引委員会(SEC)に対し、普通株式の新規株式公開(IPO)に向けた秘密申請を提出しました。同社は「SECの審査が完了した後に上場する選択肢が得られる」と声明で説明しており、IPOの実施は市場環境やその他の要因次第としています(参照*1)。

秘密申請の仕組みでは、まずSECからフィードバックを受け取ります。その後、Anthropicが上場を進める判断をした場合に、財務データやリスク要因を含むS-1と呼ばれる公開書類が提出されます。実際のIPOはそこからおよそ1か月後になる見込みです(参照*6)。

証券アナリストのDan Ives氏は、Anthropicの動きはOpenAIに先んじる大きな一歩であり、数年間比較的低調だったIPO市場を活性化させる「水門を開く」出来事だと評しました。Anthropic、OpenAI、SpaceXの3社がいずれも年内の上場を見据えていると同氏は指摘しています(参照*1)。

リスクと注意点

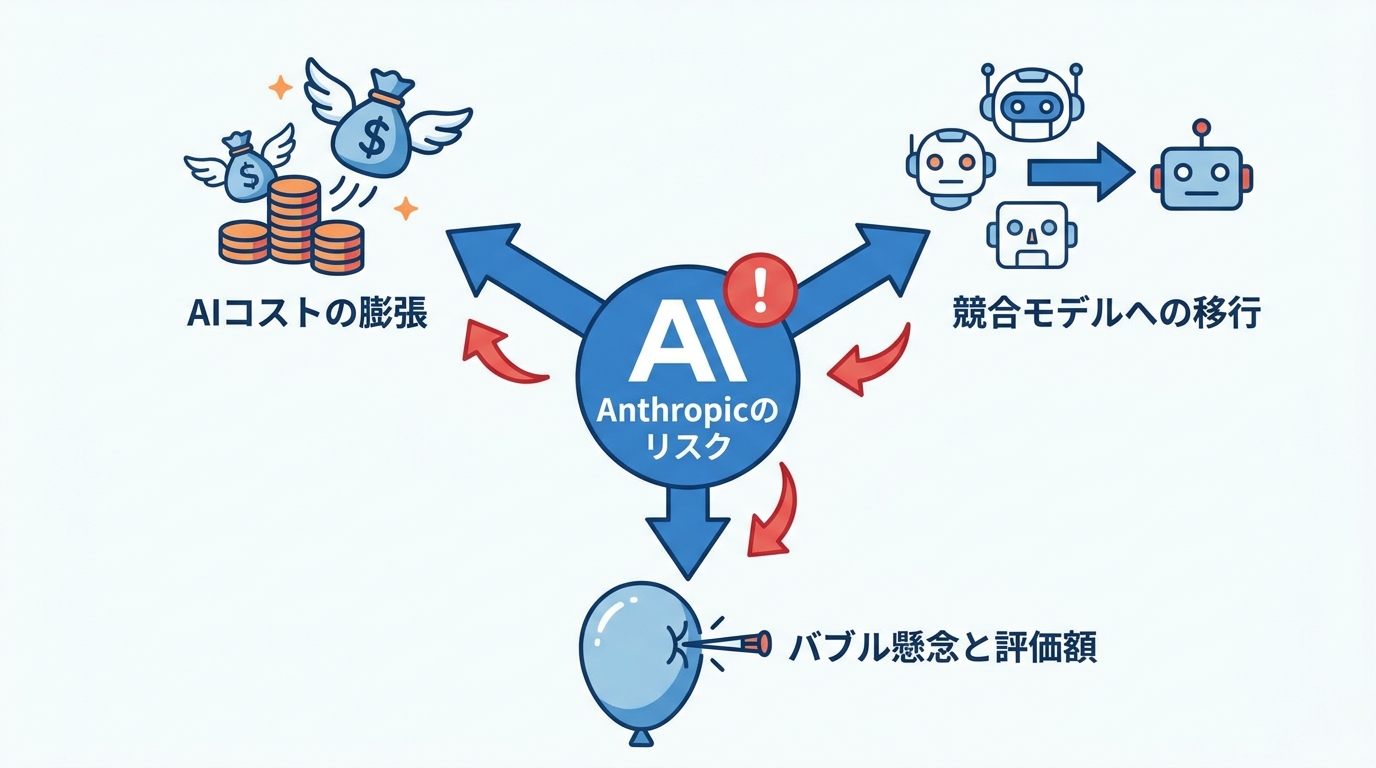

エンタープライズのAIコスト問題

法人顧客の拡大はAnthropicの強みですが、その裏側にはAI利用コストの膨張という課題があります。私自身、企業のAI導入相談を受ける中で「思ったより費用がかかった」という声を繰り返し聞いています。あるAIコンサルタントによると、CFOが1か月でClaudeに5億ドルを意図せず支出してしまった事例まで報告されています(参照*5)。

約1000社を対象にした調査では、AIに投資した結果「期待した価値が得られなかった」と回答した企業があり、40%の企業がAIによるコスト削減効果は10%未満だったと報告されています。Anthropicの初期投資家も、企業がClaudeへの支出額に気づき始めていることをリスクとして監視すべきだと述べました。

さらに、オープンソースの大規模言語モデルが同等の性能を低コストで提供しつつあるとの指摘もあります。私も実際にオープンソースモデルを検証してきましたが、用途を限定すれば商用モデルに近い品質が出せるケースは増えています。企業がより安価なモデルへ切り替えるリスクは「存在的かつ拡大している」という見解も示されており、Anthropicにとって法人顧客の維持が今後の課題になり得ます。モデル性能そのものでは差がつきにくくなるほど、価格競争に引き込まれるリスクが高まります。

バブル懸念と投資家の判断基準

9650億ドルという時価総額に対し、投機的な過熱を懸念する声もあります。ノートルダム大学のCorrigan教授は「投機がある場面には実体とファンダメンタルズも存在する」としたうえで、投資家が支払う価格が、AIが実体経済やビジネスとして実際にもたらす価値と見合うかどうかが問われると述べました(参照*1)。

IPO後には、秘密申請の段階では開示されなかった詳細な財務データやリスク要因がS-1を通じて公開されます。投資家はその内容を精査し、ARR470億ドルや130%の売上成長見通しといった数字が、9650億ドルの評価額を正当化できるかを自ら判断する必要があります。私が常々言っていることですが、AIの技術的性能と、それが実際にビジネスとして収益を生むかどうかは、別の話です。S-1の開示内容こそが、その判断材料になります。

おわりに

Anthropicは、創業からわずか数年で時価総額9650億ドルに到達し、OpenAIを評価額で上回る位置にまで急成長しました。ARR470億ドルの収益基盤、大規模な計算資源契約、そしてIPOへの先手が、この急騰を支えています。私がClaudeを実務で使い続けてきた経験から言えば、モデルの品質は確かに高い。ただ、それが1兆ドル近い評価に見合うかどうかは、今後の法人顧客の定着率と収益の持続性にかかっています。

一方で、法人顧客のAIコスト増大やオープンソースモデルとの競争など、見過ごせないリスクも浮上しています。生成AIビジネスは、いずれモデル性能そのものでは差がつきにくくなる。そうなったとき、Anthropicが何で勝負するのかが問われます。S-1の公開後に明らかになる詳細な財務情報が、その答えを探る焦点となります。

監修者

安達裕哉(あだち ゆうや)

デロイト トーマツ コンサルティングにて品質マネジメント、人事などの分野でコンサルティングに従事しその後、監査法人トーマツの中小企業向けコンサルティング部門の立ち上げに参画。大阪支社長、東京支社長を歴任したのち2013年5月にwebマーケティング、コンテンツ制作を行う「ティネクト株式会社」を設立。ビジネスメディア「Books&Apps」を運営。

2023年7月に生成AIコンサルティング、およびAIメディア運営を行う「ワークワンダース株式会社」を設立。ICJ2号ファンドによる調達を実施(1.3億円)。

著書「頭のいい人が話す前に考えていること」 が、82万部(2025年3月時点)を売り上げる。

(“2023年・2024年上半期に日本で一番売れたビジネス書”(トーハン調べ/日販調べ))

参照

- (*1) AP News – Anthropic leapfrogs OpenAI in IPO race with confidential SEC filing

- (*2) AP News – Anthropic vaults to a $965 billion valuation as Claude demand surges

- (*3) Anthropic raises $65B in Series H funding at $965B post-money valuation

- (*4) TechCrunch – Anthropic raises $65 billion, nears $1T valuation ahead of IPO

- (*5) Axios – Anthropic faces AI spending backlash before IPO

- (*6) Axios – Anthropic files for its IPO